-

-

1. Tín dụng xanh là gì?

Căn cứ khoản 1 Điều 149 Luật Bảo vệ môi trường 2020, tín dụng xanh được định nghĩa là tín dụng được cấp cho dự án đầu tư như: “Sử dụng hiệu quả tài nguyên thiên nhiên; Ứng phó với biến đổi khí hậu; Quản lý chất thải; Xử lý ô nhiễm, cải thiện chất lượng môi trường; Phục hồi hệ sinh thái tự nhiên; Bảo tồn thiên nhiên và đa dạng sinh học; Tạo ra lợi ích khác về môi trường”.

Nói cách khác Tín dụng xanh (Green Credit) là hình thức cấp tín dụng có mục tiêu hỗ trợ các dự án thân thiện với môi trường, hướng tới giảm thiểu phát thải khí nhà kính, sử dụng năng lượng tái tạo, hoặc thúc đẩy mô hình sản xuất tuần hoàn. Đây là xu hướng tất yếu khi nền kinh tế Việt Nam chuyển dịch theo định hướng phát triển bền vững và hội nhập với tiêu chuẩn quốc tế (ESG – Environmental, Social, Governance).

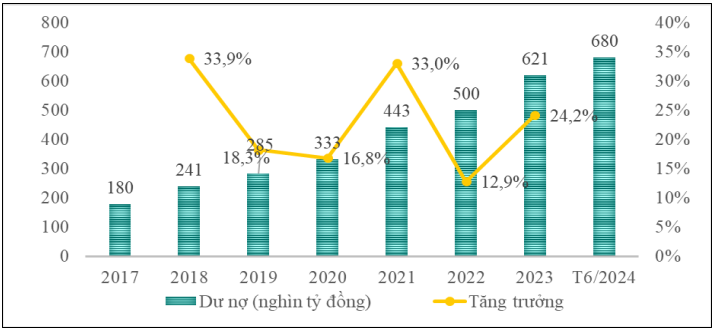

Theo số liệu thống kê từ Ngân hàng Nhà nước Việt Nam (NHNN), từ năm 2017 đến nay, thị trường tín dụng xanh, trái phiếu xanh đã có tốc độ phát triển hơn 20%/năm, cao hơn hẳn tốc độ tăng trưởng tín dụng chung của nền kinh tế đối với thị trường tín dụng xanh và tính đến 30/6/2025 đã có 63 tổ chức tín dụng phát sinh dư nợ tín dụng xanh với dư nợ đạt trên 736 nghìn tỷ đồng, tăng 8,35% so với cuối năm 2024, chiếm tỷ trọng 4,3% tổng dư nợ toàn nền kinh tế, tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch (chiếm hơn 39%) và nông nghiệp xanh (trên 26%).

Tín dụng xanh không chỉ giúp doanh nghiệp có nguồn vốn ổn định với chi phí thấp hơn, mà còn nâng cao hình ảnh thương hiệu, tăng khả năng tiếp cận thị trường xuất khẩu, đặc biệt là châu Âu – nơi yêu cầu chứng nhận môi trường ngày càng khắt khe.

Tính dụng xanh - Ngưồn vốn cho Phát triển bền vững

2. Đặc điểm của tín dụng xanh

Tín dụng xanh là một công cụ tài chính đặc thù nhằm định hướng dòng vốn vào các dự án, hoạt động có tác động tích cực đến môi trường và phát triển bền vững. Các đặc điểm của tín dụng xanh bao gồm:

▶ Mục tiêu kép: Kết hợp lợi ích kinh tế với tác động tích cực đến môi trường.

▶ Đối tượng tài trợ: Các dự án giảm phát thải, tiết kiệm năng lượng, sử dụng tài nguyên bền vững.

▶ Tiêu chí xanh: Phải đáp ứng tiêu chuẩn môi trường rõ ràng và được thẩm định trước khi cấp vốn.

▶ Minh bạch: Doanh nghiệp phải báo cáo định kỳ, sử dụng vốn đúng mục đích, có thể cần chứng nhận xanh.

▶ Ưu đãi tài chính: Lãi suất thấp hơn, thời hạn vay dài hơn, có thể được hỗ trợ từ quỹ môi trường hoặc vốn quốc tế.

▶ Quản lý rủi ro: Ngân hàng đánh giá cả rủi ro tài chính lẫn rủi ro môi trường – xã hội.

▶ Thúc đẩy đổi mới: Khuyến khích ứng dụng công nghệ sạch, năng lượng tái tạo, mô hình sản xuất tuần hoàn.

▶ Yêu cầu khách hàng: Hồ sơ tài chính minh bạch, năng lực quản lý tốt, tuân thủ pháp luật môi trường.

▶ Chuẩn quốc tế: Hướng theo các nguyên tắc Green Loan, ESG, giúp tiếp cận nguồn vốn xanh toàn cầu.

▶ Tiềm năng phát triển: Dù hiện còn chiếm tỷ trọng nhỏ trên tổng dư nợ của toàn nền kinh tế, tín dụng xanh được dự báo tăng mạnh giai đoạn 2025–2030.

3. Các quy định và chính sách của Nhà nước về tín dụng xanh tại Việt Nam

Trong những năm gần đây, Chính phủ Việt Nam đã ban hành nhiều văn bản pháp lý nhằm thúc đẩy tín dụng xanh và phát triển bền vững.

Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021–2030, tầm nhìn 2050, đặt mục tiêu giảm ít nhất 15% cường độ phát thải khí nhà kính vào năm 2030 và 30% vào năm 2050 so với mức năm 2014. Trong đó, tín dụng xanh và tài chính xanh được xác định là công cụ trọng tâm giúp huy động nguồn lực xã hội, hỗ trợ chuyển đổi mô hình tăng trưởng từ “nâu” sang “xanh”.

Bên cạnh đó, chiến lược cũng khuyến khích ngân hàng thương mại, quỹ đầu tư và các tổ chức tài chính xây dựng sản phẩm tài chính thân thiện với môi trường, ưu tiên cấp vốn cho các dự án sử dụng năng lượng sạch, quản lý chất thải, và đổi mới công nghệ xanh. Điều này thể hiện sự đồng bộ giữa chính sách tài chính và chiến lược môi trường quốc gia.

Một số văn bản quan trọng bao gồm:

▶ Luật Bảo vệ môi trường năm 2020 – Văn bản nền tảng, quy định rõ ràng về khái niệm và yêu cầu đối với hoạt động tín dụng xanh, là cơ sở pháp lý cao nhất cho các nghị định và thông tư sau này.

▶ Quyết định số 1658/QĐ-TTg (2022) – Phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021–2030, tầm nhìn đến 2050, định hướng tổng thể cho các bộ, ngành và doanh nghiệp.

▶ Thông tư 17/2022/TT-NHNN – Văn bản hướng dẫn chi tiết của Ngân hàng Nhà nước, quy định cụ thể về việc phân loại khoản tín dụng xanh và tiêu chí đánh giá dự án xanh.

▶ Quyết định 21/2025/QĐ-CP Quy định tiêu chí môi trường và việc xác nhận dự án đầu tư thuộc danh mục phân loại xanh - Bổ sung và hoàn thiện khung pháp lý cho hoạt động tín dụng xanh và trái phiếu xanh.

Những chính sách này tạo hành lang pháp lý rõ ràng, giúp ngân hàng và doanh nghiệp triển khai tín dụng xanh và phát hành trái phiếu xanh một cách minh bạch, hiệu quả.

4. Thực trạng tín dụng xanh tại Việt Nam và xu hướng quốc tế

Tại Việt Nam, tài chính xanh – đặc biệt là tín dụng xanh – đang trở thành một động lực quan trọng thúc đẩy tăng trưởng kinh tế bền vững trong bối cảnh chuyển đổi năng lượng và ứng phó biến đổi khí hậu. Nhờ định hướng rõ ràng từ Chính phủ và Ngân hàng Nhà nước, cùng với các khung pháp lý như Luật Bảo vệ môi trường 2020 và Chiến lược quốc gia về tăng trưởng xanh, hoạt động cấp tín dụng xanh đã ghi nhận sự tăng trưởng.

Biểu đồ Dư nợ tín dụng xanh tại Việt Nam 2017-6/2024. (Ảnh từ Internet)

Trên phạm vi toàn cầu, các mô hình tài chính xanh đang được triển khai rộng rãi với sự dẫn dắt của các tổ chức như Ngân hàng Thế giới (WB), IFC, ADB, và Liên minh châu Âu (EU). Việt Nam hiện đang từng bước đồng bộ hóa khung pháp lý và tiêu chí phân loại xanh (green taxonomy) theo các chuẩn mực quốc tế như EU Taxonomy và ICMA Green Bond Principles.

Việc tham gia các sáng kiến toàn cầu này giúp Việt Nam mở rộng cơ hội huy động vốn quốc tế, đồng thời tăng khả năng tiếp cận các nguồn tín dụng ưu đãi và trái phiếu xanh từ các quỹ phát triển bền vững. Theo đánh giá của Báo Nhân Dân, xu hướng hội nhập này sẽ giúp thị trường tài chính Việt Nam “tiến gần hơn đến chuẩn quốc tế về minh bạch và bền vững”, tạo điều kiện thuận lợi cho doanh nghiệp trong nước nâng cao uy tín trên thị trường vốn toàn cầu.

5. Cơ hội và ưu đãi dành cho doanh nghiệp Việt Nam khi tham gia tín dụng xanh

5.1. Lợi ích tài chính và phi tài chính khi triển khai dự án xanh

Doanh nghiệp khi tiếp cận tín dụng xanh có thể được hưởng nhiều lợi ích vượt trội:

▶ Lãi suất ưu đãi thấp hơn 0,5–2% so với tín dụng thông thường.

▶ Thời hạn vay dài hơn, phù hợp với các dự án đầu tư lớn.

▶ Tăng uy tín và thương hiệu, đặc biệt khi hợp tác với các đối tác quốc tế.

▶ Thu hút nhà đầu tư ESG, những tổ chức chỉ rót vốn vào doanh nghiệp có cam kết bền vững.

Ngoài ra, doanh nghiệp còn được hỗ trợ trong việc xây dựng báo cáo phát triển bền vững, góp phần nâng cao khả năng niêm yết trên sàn chứng khoán hoặc gọi vốn nước ngoài.

Lợi ích khi triển khai Dự án xanh

5.2. Các gói hỗ trợ lãi suất, thuế và vốn vay ưu đãi hiện hành

Chính phủ Việt Nam và các tổ chức quốc tế đã triển khai nhiều gói hỗ trợ tài chính dành cho doanh nghiệp xanh, ví dụ như:

|

Loại ưu đãi |

Cơ quan ban hành / hỗ trợ |

Nội dung chính |

|

Gói tín dụng xanh 20.000 tỷ đồng |

Ngân hàng Nhà nước & các ngân hàng thương mại |

Cấp vốn cho dự án năng lượng tái tạo, nông nghiệp sạch, đô thị thông minh. |

|

Ưu đãi thuế Thu nhập doanh nghiệp (TNDN) |

Bộ Tài chính |

Giảm thuế TNDN cho doanh nghiệp đầu tư công nghệ sạch, năng lượng sạch, … |

|

Gói tài trợ quốc tế (IFC, ADB, GCF) |

Các tổ chức tài chính quốc tế |

Cho vay ưu đãi dài hạn, không yêu cầu thế chấp cao. |

Những gói hỗ trợ này được thiết kế nhằm khuyến khích doanh nghiệp Việt Nam mạnh dạn đầu tư vào các mô hình sản xuất xanh, giảm phát thải và nâng cao hiệu quả sử dụng năng lượng.

5.3. Các ngân hàng thương mại và tổ chức tài chính đang triển khai tín dụng xanh

Hiện nay, nhiều ngân hàng tại Việt Nam đã tích cực triển khai tín dụng xanh như:

▶ BIDV – Nguồn vốn phát triển năng lượng tái tạo (REDP) của WB trị giá 202 triệu USD, nguồn vốn hiệu quả tiết kiệm năng lượng (VEEIE) của WB trị giá 50 triệu USD, 02 hạn mức tín dụng môi trường của Ngân hàng đầu tư Châu âu (EIB) với tổng trị giá 130 triệu EUR, ngoài ra BIDV tích cực huy động vốn trực tiếp từ các nhà tài trợ quốc tế như EIB, AIIB, KFW, GIZ, ... không qua bảo lãnh Chính phủ.

▶ Vietcombank – Vietcombank trở thành ngân hàng đầu tiên tại Việt Nam phát hành 2.000 tỷ đồng trái phiếu xanh, tuân thủ cả quy định trong nước và Nguyên tắc Trái phiếu Xanh của ICMA. Vietcombank cũng triển khai các chương trình ưu đãi lãi suất cho vay ngắn hạn sản xuất kinh doanh với quy mô lên tới 160.000 tỷ đồng từ ngày 01/01/2024, nhằm hỗ trợ các doanh nghiệp trong lĩnh vực xanh.

▶ Vietinbank – Gói tài chính xanh GREEN UP trị giá 5.000 tỷ đồng với mức lãi suất ưu đãi cho khách hàng đạt chứng nhận GRS, tiêu chuẩn OECO, chứng nhận thương mại công bằng Fairtrade, tiêu chuẩn hữu cơ USDA, chứng nhận quản lý bền vững VFCS, chứng nhận công trình xanh EDGE gold…

▶ Agribank – Triển khai chương trình tín dụng ưu đãi quy mô tối thiểu 50.000 tỷ đồng và không hạn chế về nguồn vốn phục vụ sản xuất “nông nghiệp sạch” vì sức khỏe cộng đồng với lãi suất cho vay giảm từ 0,5%/năm đến 1,5%/năm.

▶ HSBC Việt Nam – Hỗ trợ phát hành trái phiếu xanh theo tiêu chuẩn quốc tế.

▶ PGBank – Giải pháp PG Green được thiết kế riêng cho các doanh nghiệp hoạt động trong lĩnh vực bảo vệ môi trường, tiết kiệm tài nguyên và giảm phát thải.

PG Green - Giải pháp tài chính cho tương lai bền vững của PGBank

Và nhiều ngân hàng khác cũng cung cấp nguồn tài chính xanh cho doanh nghiệp phát triển bền vững.

Ngoài ra, IFC và ADB hiện đóng vai trò quan trọng trong việc cung cấp nguồn vốn tái cấp cho các ngân hàng Việt Nam, giúp mở rộng danh mục tín dụng xanh và thúc đẩy dòng vốn hướng tới các dự án phát triển bền vững. Sự tham gia của hai tổ chức này, cùng với nhiều định chế tài chính quốc tế khác, đang góp phần giúp thị trường tài chính xanh Việt Nam dần hòa nhập với xu thế toàn cầu, đồng thời mở rộng cơ hội hợp tác đa phương cho các doanh nghiệp trong nước.

5.4. Lưu ý khi lập hồ sơ vay tín dụng xanh

▶ Đảm bảo tính minh bạch trong mục đích sử dụng vốn.

▶ Báo cáo định kỳ về hiệu quả môi trường sau khi nhận vốn.

▶ Nên hợp tác với tổ chức tư vấn độc lập để xác nhận tiêu chí “xanh”.

▶ Tránh “greenwashing” – quảng bá sai lệch về tính xanh của dự án, có thể gây mất uy tín và bị xử phạt.

6. Câu hỏi thường gặp (FAQ)

- Tín dụng xanh có bắt buộc chứng minh tiêu chí môi trường không?

Có. Doanh nghiệp phải có báo cáo ĐTM hoặc chứng minh được lợi ích môi trường cụ thể như giảm phát thải, tiết kiệm năng lượng, hoặc tái chế chất thải.

- Doanh nghiệp nhỏ có thể tiếp cận tín dụng xanh không?

Có. Nhiều ngân hàng hiện có các gói tín dụng xanh dành riêng cho doanh nghiệp vừa và nhỏ (SMEs), đặc biệt trong lĩnh vực nông nghiệp sạch và năng lượng tái tạo.

- Làm thế nào để biết doanh nghiệp đủ điều kiện tham gia?

Có thể tham khảo bộ tiêu chí phân loại dự án xanh của NHNN hoặc liên hệ các tổ chức tư vấn để được đánh giá và tư vấn sơ bộ.

- Chính phủ có hỗ trợ tài chính trực tiếp cho dự án xanh không?

Hiện tại, các gói hỗ trợ chủ yếu thông qua ưu đãi tín dụng và miễn giảm thuế, tuy nhiên, Chính phủ đang xem xét triển khai quỹ đầu tư xanh quốc gia để hỗ trợ trực tiếp trong giai đoạn tới.

Tín dụng xanh không chỉ là xu hướng tạm thời mà còn là chiến lược sống còn cho doanh nghiệp Việt Nam trong thời kỳ hội nhập. Việc nắm rõ quy định, tận dụng chính sách ưu đãi và tiếp cận đúng kênh hỗ trợ sẽ giúp doanh nghiệp tối ưu nguồn vốn, đồng thời khẳng định vị thế tiên phong trong phát triển bền vững.

Doanh nghiệp không chỉ đầu tư cho hôm nay – mà còn đầu tư cho tương lai xanh của quốc gia.

AHEAD - Đồng hành cùng doanh nghiệp trên hành trình tiếp cận với nguồn vốn tín dụng xanh!

AHEAD – với hơn 20 năm kinh nghiệm và đã đồng hành cùng hơn 2.600 khách hàng – là đơn vị tư vấn hàng đầu tại Việt Nam trong lĩnh vực phát triển bền vững (ESG), kinh tế xanh, net zero và kinh tế tuần hoàn. Chúng tôi giúp doanh nghiệp xây dựng chiến lược ESG toàn diện, chuẩn hóa hồ sơ vay vốn xanh, đo lường và báo cáo khí nhà kính, quản trị rủi ro môi trường – xã hội – quản trị nội bộ theo chuẩn quốc tế.

Với sứ mệnh đồng hành cùng doanh nghiệp trên hành trình tiếp cận vốn xanh, AHEAD cam kết mang đến giải pháp thiết thực, linh hoạt và hiệu quả – từ xây dựng chiến lược đến thực hiện và xác nhận minh bạch.

Hãy liên hệ ngay để được tư vấn!

Ms. Vân Nguyễn

Hotline: 0988 382 242

Zalo: zalo.me/84988382242

Email: van.nguyen@ahead.com.vn

Ms. Tuyết Anh (Annie)

Số điện thoại/Zalo: 03 999 07801

Zalo: https://zalo.me/0399907801

Email: tuyetanh.le@ahead.com.vn

Ms. Thanh Huyền

Điện thoại/Zalo: 0919072242

Văn phòng AHEAD

Hà Nội: Số 18 Tam Trinh, Phường Bạch Mai, Thành phố Hà Nội.

Đà Nẵng: Số 498 Bùi Trang Chước, Phường Hội An Tây, Thành phố Đà Nẵng.

Hồ Chí Minh: Số 8/29 Hoàng Hoa Thám, Phường Gia Định, Thành phố Hồ Chí Minh.

Nguồn tham khảo:

Ngân hàng Nhà nước Việt Nam

Bình luận: