-

-

Nghị định 112/2026/NĐ-CP được ban hành ngày 01/04/2026 và chính thức có hiệu lực từ 19/05/2026. Văn bản này ra đời đúng lúc áp lực CBAM từ EU đang ngày càng lớn, được xem là bước tiến quan trọng giúp Việt Nam xây dựng nền tảng cho thị trường carbon.

Tuy nhiên, cần nói rõ ngay từ đầu: Nghị định 112 mới chỉ là khung pháp lý trong nước. Muốn bán tín chỉ carbon ra thị trường quốc tế với giá tốt, doanh nghiệp vẫn phải đi thêm bước quan trọng là chứng nhận theo tiêu chuẩn Verra hoặc Gold Standard.

1. Bối cảnh ra đời của Nghị định 112

Từ sau cam kết Net Zero 2050 tại COP26, Việt Nam đã phải đối mặt với áp lực kép: vừa phải giảm phát thải thực chất, vừa phải hỗ trợ doanh nghiệp xuất khẩu đối phó với các rào cản thương mại như CBAM. Các ngành thép, xi măng, nhôm… đang chịu tác động trực tiếp.

Nghị định 112 chính là câu trả lời của Chính phủ cho bài toán này. Nó không chỉ tạo cơ sở pháp lý để hình thành thị trường carbon mà còn mở đường cho doanh nghiệp chuyển đổi giá trị giảm phát thải thành nguồn thu cụ thể.

2. Những điểm đáng chú ý nhất

Đây là văn bản đầu tiên quy định chi tiết cơ chế trao đổi tín chỉ carbon quốc tế theo Điều 6 Thỏa thuận Paris. Một số nội dung quan trọng mà doanh nghiệp cần nắm:

▶ Hệ thống đăng ký quốc gia: Sẽ quản lý toàn bộ vòng đời của tín chỉ, từ phát hành đến chuyển nhượng.

▶ Corresponding Adjustment (Điều chỉnh tương ứng): Đây là điểm then chốt. Khi bán tín chỉ ra nước ngoài, lượng giảm phát thải đó sẽ bị trừ khỏi NDC của Việt Nam. Nhờ cơ chế này, tín chỉ Việt Nam mới có độ tin cậy với đối tác quốc tế.

▶ Tỷ lệ giữ lại: Doanh nghiệp có thể giữ lại một phần tín chỉ (thường 10% với dự án trọng điểm) để sử dụng cho mục tiêu nội địa.

▶ Cơ quan đầu mối: Bộ Nông nghiệp và Môi trường chịu trách nhiệm chính.

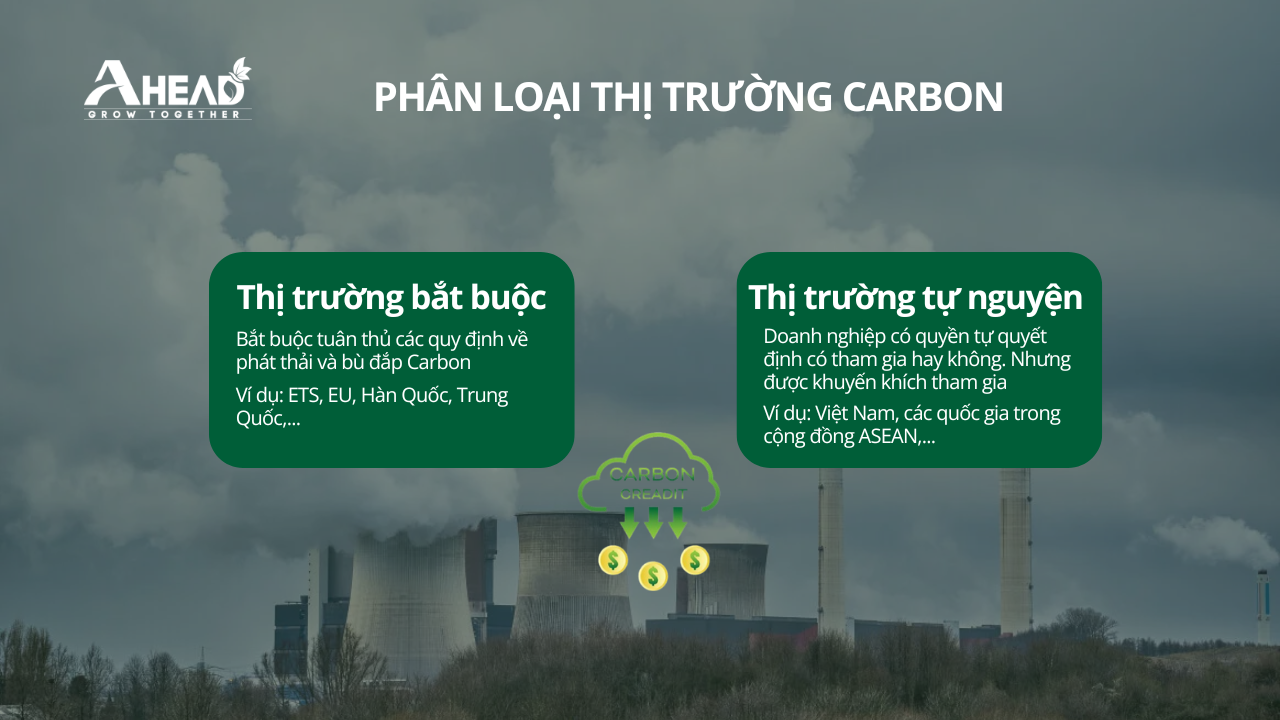

3. Hai loại thị trường carbon doanh nghiệp cần phân biệt

Hiện có hai thị trường song song tồn tại:

▶ Thị trường bắt buộc (Compliance): Như EU ETS, hệ thống của Trung Quốc hay Hàn Quốc. Doanh nghiệp phải tuân thủ hạn ngạch phát thải do nhà nước quy định.

▶ Thị trường tự nguyện (Voluntary): Đây là nơi hầu hết doanh nghiệp Việt Nam sẽ tham gia ban đầu. Các công ty mua tín chỉ để bù đắp phát thải, đạt mục tiêu Net Zero hoặc cải thiện báo cáo ESG.

Dù tham gia thị trường nào, nguyên tắc cốt lõi vẫn không đổi: minh bạch, có kiểm chứng độc lập và tránh greenwashing.

4. Vai trò của Verra, Gold Standard và CCP

Nghị định 112 chỉ giải quyết phần pháp lý trong nước. Muốn “xuất khẩu” tín chỉ, doanh nghiệp gần như bắt buộc phải đạt chứng nhận quốc tế. Trong đó:

▶ Verra (VCS) vẫn là lựa chọn phổ biến nhất nhờ tính linh hoạt và thư viện phương pháp phong phú.

▶ Gold Standard phù hợp hơn với các dự án cộng đồng, nhấn mạnh mạnh vào tác động xã hội (SDGs), thường bán được giá cao hơn ở châu Âu.

Hiện nay, một số tập đoàn lớn còn đòi hỏi thêm nhãn CCP từ ICVCM. Đây là xu hướng đang lên và đáng chú ý.

5. Cơ hội thực tế và những rủi ro cần biết

Trên thực tế, với nhiều nước trên thế giới và thậm chí với nhiều doanh nghiệp Việt Nam thì thị trường tín chỉ Carbon không phải là một khái niệm mới hay xa lạ. Đặc biệt là các doanh nghiệp xuất khẩu hàng hóa sang các nước xây dựng nền kinh tế theo hướng phát triển bền vững từ sớm.

Cơ hội:

▶ Tạo nguồn thu mới từ bán tín chỉ carbon.

▶ Giảm rủi ro khi xuất khẩu sang EU.

▶ Tăng sức hút với đối tác quốc tế nhờ hình ảnh ESG tốt hơn.

Rủi ro:

▶ Chi phí xây dựng hệ thống MRV ban đầu khá lớn.

▶ Giá tín chỉ biến động mạnh, khó dự báo.

▶ Việt Nam tham gia hơi muộn so với Indonesia, Thái Lan…

6. MRV - Điều kiện bắt buộc để được quốc tế công nhận

MRV là viết tắt của Đo lường - Báo cáo - Thẩm tra (Measurement, Reporting and Verification): hệ thống ghi nhận toàn bộ quá trình giảm phát thải từ thu thập dữ liệu thực địa, lập báo cáo định kỳ, đến kiểm toán bởi bên thứ ba độc lập.

Không có MRV đúng thì không có tín chỉ được công nhận. Chi phí MRV dao động khá rộng: dự án quy mô nhỏ từ vài trăm triệu đồng, dự án công nghiệp lớn có thể lên đến vài tỷ đồng. Đây là chi phí một lần - khi hệ thống vận hành ổn định, chi phí duy trì hàng năm thấp hơn đáng kể.

7. Thực tế thị trường tại Việt Nam

Trước khi Nghị định được ban hành, một số dự án tiên phong tại Việt Nam đã đạt được những thành tựu đáng chú ý:

▶ Rừng Bắc Trung Bộ: Thương vụ tại 6 tỉnh Bắc Trung Bộ (Thanh Hóa đến Thừa Thiên Huế) qua thỏa thuận với World Bank đã chuyển nhượng thành công 10,3 triệu tấn CO₂, thu về 51,5 triệu USD. Với đơn giá 5 USD/tấn, nguồn tiền được chi trả trực tiếp cho các hộ dân tham gia bảo vệ hơn 3,1 triệu ha rừng tự nhiên.

▶ Lộc Trời: Doanh nghiệp tư nhân đầu tiên tạo tín chỉ carbon từ lúa, đạt 100 điểm theo tiêu chuẩn SRP. Năm 2024 mở rộng lên 256.000 ha - mô hình kết hợp xuất khẩu gạo với bán tín chỉ carbon, cùng một cánh đồng tạo ra hai nguồn doanh thu.

▶ Nông dân Đắk Lắk: Một thửa ruộng 4,2 ha bán được 16,91 tấn carbon cho doanh nghiệp Thái Lan với giá 20 USD/tín chỉ, thu thêm hơn 8 triệu đồng. Minh chứng ngay cả quy mô hộ nhỏ cũng có thể tham gia, miễn là có MRV đạt chuẩn và đơn vị thu mua.

AHEAD đang hỗ trợ nhiều doanh nghiệp trong giai đoạn này. Nếu bạn đang tìm hiểu về dự án carbon, xây dựng MRV hay lựa chọn tiêu chuẩn Verra/Gold Standard, hãy liên hệ để được tư vấn cụ thể và đánh giá sơ bộ tiềm năng.

8. Kết luận

Nghị định 112/2026/NĐ-CP là điều kiện cần, nhưng chưa phải là đủ. Thành công cuối cùng vẫn phụ thuộc vào khả năng xây dựng MRV, đảm bảo additionality và chọn đúng tiêu chuẩn chứng nhận quốc tế.

Những doanh nghiệp bắt đầu hành động sớm, làm nghiêm túc sẽ không chỉ có thêm doanh thu mà còn chiếm được vị thế tốt hơn trong chuỗi cung ứng toàn cầu – nơi carbon footprint đang dần trở thành yếu tố bắt buộc thay vì điểm cộng.

9. Câu hỏi thường gặp

▶ Nghị định 112 có hiệu lực từ khi nào?

Ban hành ngày 01/04/2026, hiệu lực từ 19/05/2026.

▶ Tín chỉ carbon là gì?

Đơn vị đại diện cho 1 tấn CO₂ hoặc khí nhà kính tương đương được giảm hoặc loại bỏ. Doanh nghiệp có thể bán để tạo nguồn thu, hoặc mua để bù đắp lượng phát thải của mình.

▶ Doanh nghiệp nhỏ có tham gia được không?

Được, nhưng cần đánh giá kỹ tính khả thi. Biogas hộ gia đình hay tiết kiệm năng lượng quy mô nhỏ hoàn toàn phù hợp, miễn là chi phí MRV và chứng nhận được tính toán cẩn thận.

▶ Corresponding adjustment là gì?

Cơ chế điều chỉnh kế toán carbon theo Điều 6 Thỏa thuận Paris: khi Việt Nam bán tín chỉ ra nước ngoài, lượng giảm phát thải tương ứng bị trừ khỏi mục tiêu NDC của Việt Nam và cộng vào mục tiêu nước mua — tránh trùng lặp. Đây là cơ chế giúp tín chỉ Việt Nam được thị trường quốc tế tin tưởng.

▶ Tín chỉ từ Việt Nam có được EU chấp nhận để bù đắp CBAM không?

Không trực tiếp. CBAM yêu cầu doanh nghiệp chứng minh đã trả giá carbon tại nước xuất xứ thông qua hệ thống ETS tương đương, không phải bù trừ bằng tín chỉ tự nguyện. Tín chỉ carbon vẫn hữu ích cho mục tiêu ESG và Net Zero của người mua, nhưng không thay thế được nghĩa vụ CBAM trực tiếp.

▶ Việt Nam có lợi thế gì?

Tiềm năng lớn ở nông nghiệp, năng lượng tái tạo, xử lý chất thải và lâm nghiệp. Chi phí giảm phát thải còn thấp so với nhiều nước, quỹ đất và hệ sinh thái đa dạng tạo điều kiện cho nhiều loại dự án carbon chất lượng cao.

Nguồn tham khảo

https://verra.org/programs/verified-carbon-standard/

https://special.nhandan.vn/co-may-loai-thi-truong-carbon/index.html

https://vneconomy.vn/chuan-bi-san-sang-cac-dieu-kien-van-hanh-thi-truong-carbon-tai-viet-nam.htm

https://thanhnien.vn/viet-nam-thu-hang-ngan-ti-dong-tu-ban-tin-chi-carbon-185231229163143071.htm

Liên hệ AHEAD ngay để nhận được tư vấn

Ms. Hà

Hotline: 0982024173

Zalo: https://zalo.me/0982024173

Email: info@ahead.com.vn

Ms. Vân Nguyễn

Hotline: 0988 382 242

Zalo: zalo.me/84988382242

Email: van.nguyen@ahead.com.vn

Văn phòng AHEAD

Hà Nội: Số 18 Tam Trinh, Phường Tương Mai, Thành phố Hà Nội.

Đà Nẵng: Số 498 Bùi Trang Chước, Phường Hoà Xuân, Thành phố Đà Nẵng.

Hồ Chí Minh: Đường số 23, Phường Hiệp Bình, Thành phố Hồ Chí Minh.

Bình luận: