-

-

Thông tin về phát thải khí nhà kính là thông tin mà các doanh nghiệp niêm yết sẽ phải đưa ra trong báo cáo thường niên. Việc công bố thông tin liên quan đến môi trường cũng sẽ ngày càng chặt chẽ hơn trong bối cảnh chính phủ, nhà đầu tư và cả công chúng đòi hỏi doanh nghiệp nâng cao tiêu chuẩn môi trường – trách nhiệm xã hội.

Tại bài viết này AHEAD sẽ hướng dẫn Doanh nghiệp tính toán khí thải nhà kính để đưa vào báo cáo thường niên theo đúng hướng dẫn của Chính phủ tại Nghị định 06/NĐ-CP quy định giảm nhẹ phát thải Khí nhà kính bảo vệ tầng ozon.

1. CAM KẾT CỦA VIỆT NAM-PHÁT THẢI RÒNG BẰNG 0

Phát thải ròng bằng 0 là gì?

◾ Có thể hiểu một cách đơn giản, phát thải ròng bằng 0 nghĩa là chúng ta không thêm lượng khí thải mới vào khí quyển. Có thể tiếp tục phát thải nhưng sẽ được cân bằng bằng cách hấp thụ một lượng tương đương từ khí quyển.

◾ Theo Ðóng góp do quốc gia tự quyết định (NDC), Việt Nam đặt mục tiêu đến năm 2030 sẽ giảm 9% tổng lượng phát thải khí nhà kính bằng nguồn lực trong nước và 27% bằng nguồn hỗ trợ quốc tế, Việt Nam cam kết đến nǎm 2030 sẽ chấm dứt chặt phá rừng và đến năm 2040 sē xóa bỏ sản xuất điện than. Việt Nam sẽ đạt mục tiêu phát thải ròng bằng 0 vào nǎm 2050.

Cam kết của Việt Nam

Lộ trình Báo cáo tiến tới Netzero

Lộ trình Báo cáo tiến tới Netzero

2. NHỮNG KHÁI NIỆM CHÍNH

Phát thải khí nhà kính là gì?

◾ Phát thải khí nhà kính: Theo TCVN ISO 14064-1:2018, là giải phóng khí nhà kính vào bầu khí quyển.

◾ Khí nhà kính: thành phần khí của khí quyển, cả tự nhiên và nhân tạo, hấp thu và phát ra bức xạ ở các bước sóng cụ thể trong phổ bức xạ hồng ngoại do bể mặt trái đất, bầu khí quyển và các đám mây phát ra (ISO 14064-1:2018). Nói một cách đơn giản, khí nhà kính giữ nhiệt trong bầu khí quyển và làm trái đất nóng lên.

◾ Dấu chân carbon là tổng lượng phát thải khí nhà kính (KNK) do một cá nhân, sự kiện, tổ chức, dịch vụ, địa điểm, hoặc sản phẩm phát ra, được biểu thị bằng lượng carbon dioxide tương đương (CO2e). Khí nhà kính, bao gồm cả khí chứa carbon, carbon dioxide và mêtan, có thể được thải ra thông qua việc đốt nhiên liệu hóa thạch, giải phóng mặt bằng, sản xuất và tiêu thụ thực phẩm, hàng hóa, vật liệu, gỗ, đuờng sá, công trình xây dựng, giao thông vận tải, và dịch vụ khác.

◾ Khí nhà kính bao gồm carbon dioxide (CO2), methane (CH4), nitrous oxide (N2O), hydrofluorocarbons (HFCs), perfluorocarbons (PFCs), lưu huỳnh hexafluoride (SF6) và nito trifluoride (NF3)' và các khí khác...

Carbon dioxit tương đương (CO2e) là gì?

CO2e là đơn vị dễ so sánh lực bức xạ của một KNK với carbon dioxit. Lượng phát thải CO2e được tính bằng cách nhân lượng phát thải của từng loại KNK với tiềm năng nóng lên toàn cầu 100 năm (GWP) của KNK đó. (xem chi tiết Phụ lục C của TCVN ISO 14064-1-2011 về các tiềm nǎng làm nóng toàn cầu do Ban biến đổi khí hậu liên chính phủ biên soạn). Trong tính toán KNK, cách thức chuẩn để trình bày dữ liệu là sử dụng CO2e.

Tiềm năng nóng lên toàn cầu (GWP) là gì?

GWP là thước đo để so sánh khả nǎng giữ nhiệt của từng loại KNK trong bầu khí quyển (so với CO2) trong một khoảng thời gian nhất định. Khí nhà kính khác nhau về khả năng hấp thụ năng lượng ("hiệu suất bức xạ") và khoảng thời gian tồn tại trong khí quyển ("thời gian tồn tại trong khí quyển"), được phản ánh bằng giá trị GWP. GWP càng lớn thì loại khí đó làm trái đất nóng lên càng nhiều so với CO2 trong cùng khoảng thời gian đó.

3. TIÊU CHUẨN QUỐC TẾ VÀ VIỆT NAM LIÊN QUAN ĐẾN KIỂM KÊ VÀ BÁO CÁO KNK

Một số tiêu chuẩn và công cụ quốc tế:

◾ ISO 14064-1:2018 (Phát thải và loại bỏ KNK- cấp độ doanh nghiệp)

◾ ISO 14064-2:2019 (Phát thải và loại bỏ KNK- cấp độ dự án)

◾ ISO 14064-3:2019 (xác nhận và thẩm định các tuyên bố về KNK)

◾ ISO 14065:2020 (Nguyên tắc chung và yêu cầu đối với các cơ quan thẩm định thông tin môi trường)

◾ Tiêu chuẩn báo cáo và kế toán doanh nghiệp theo Nghị định thư về KNK (The GHG Protocol Corporate Accounting and Reporting Standard): cung cấp yêu cầu chi tiết và hướng dẫn cho doanh nghiệp và các tổ chức khác chuẩn bị kiểm kê phát thài khí nhà kính ở cấp doanh nghiệp.

◾ Ban liên chính phủ về biến đổi khí hậu (IPCC) là cơ quan thuộc liên hợp quốc có trách nhiệm cung cấp thông tin, cơ sở khoa học về biến đổi khí hậu do con người gây ra, các tác động của biến đổi khí hậu tới tự nhiên, chính trị, kinh tế và các biện pháp ứng phó với biến đổi khí hậu.

◾ Environmental Protection Agency gọi tắt là EPA - Tiêu chuẩn kiểm kê và báo cáo khí nhà kính ở cấp độ tổ chức của Cơ quan bảo vệ môi trường Mỹ

Quy định và Tiêu chuẩn liên quan của Việt Nam

◾ Nghị đinh 06/2022/NÐ-CP quy định về giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ôzôn: Nghị định này áp dụng đối với tổ chức, cá nhân có liên quan đến hoạt động phát thải khí nhà kính, giảm nhẹ phát thải và hấp thụ khí nhà kính; tham gia phát triển thị trường các-bon trong nước; sản xuất, nhập khẩu, xuất khẩu, tiêu thụ và xử lý các chất làm suy giảm tầng ô-dôn, chất gây hiệu ứng nhà kính được kiểm soát theo Nghị định thư Montreal về các chất làm suy giảm tầng ô-dôn.

◾ Quyết định 01/2022/QĐ-TTG ban hành danh mục lĩnh vực, cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính.

◾ Thông tư 96/2020/TT-BTC hướng dẫn công bố thông tin trên thị trường chứng khoán

- Phụ lục IV về Mẫu báo báo cáo thường niên

- Mục 6 về Báo cáo tác động liên quan đến môi trường và xã hội của công ty

- 6.1 Tác động lên môi trường:

* Tổng phát thải khí nhà kính(GHG) trực tiếp và gián tiếp

* Các sáng kiến và biện pháp giảm thiểu phát thải khí nhà kính

◾ Quyết định 2626/2022-BTNMT công bố Danh mục hệ số phát thải phục vụ kiểm kê khí nhà kính

◾ Tiêu chuẩn quốc gia TCVN ISO 14064-1:2011 (Tương đương phiên bản ISO 14064-3:2006) về Khí nhà kính-Phần 1:Quy định kỹ thuật và hướng dẫn để định lượng và báo cáo các phát thải và loại bỏ khí nhà kính ở cấp độ tổ chức. Tiêu chuẩn này quy định các nguyên tắc và yêu cầu để định lượng và báo cáo về phát thải và loại bỏ khí nhà kính (KNK) ở cấp độ của tô chức. Tiêu chuẩn này bao gồm các yêu cầu áp dụng cho việc thiết kế, triển khai, quản lý, báo cáo và thẩm định các kiểm kê KNK của một tổ chức.

◾ Tiêu chuẩn quốc gia TCVN ISO 14064-2:2011 (Tương đương phiên bản ISO 14064-3:2006) vê Khí nhà kính-Phần 2:Quy định kỹ thuật và hướng dẫn để định lượng, quan trắc và báo cáo về sự giảm thiểu phát thải hoặc tǎng cường loại bỏ khí nhà kính ở cấp độ dự án.

◾ Tiêu chuẩn quốc gia TCVN ISO 14064-3:2011 (Tương đương phiên bản ISO 14064-3:2006) về Khí nhà kính. Phần 3: Quy định kỹ thuật và hướng dẫn đối với thẩm định và kiểm định của các xác nhận khí nhà kính.

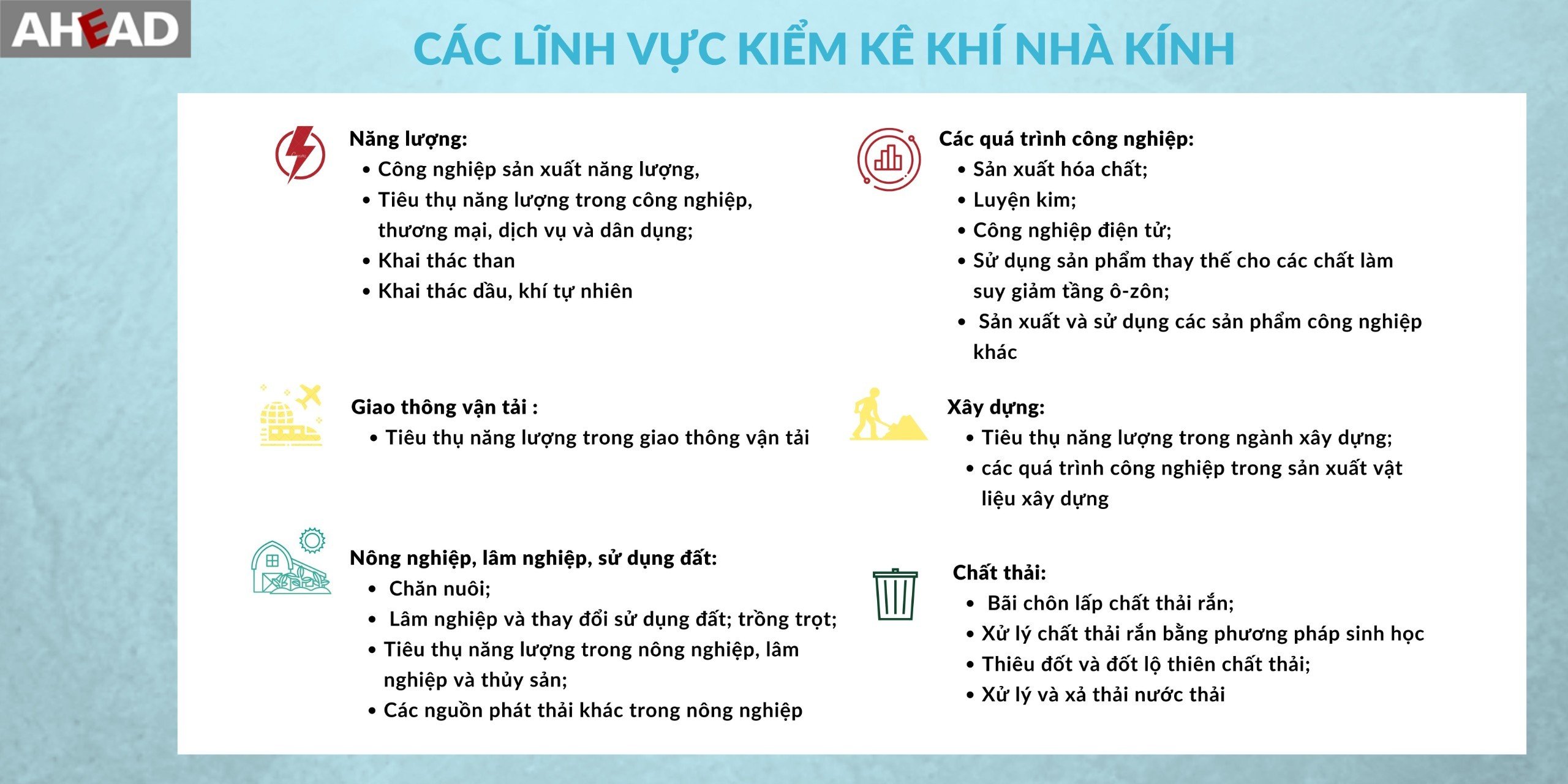

4. DANH MỤC LĨNH VỰC PHẢI THỰC HIỆN KIỂM KÊ KHÍ NHÀ KÍNH

Kèm theo Quyết định số 01/2022/QD-TTg ngày 18 tháng 01 nǎm 2022 của Thủ tướng Chính phủ

5. CÁC BƯỚC KIỂM KÊ VÀ BÁO CÁO PHÁT THẢI KHÍ NHÀ KÍNH

Kiểm kê và báo cáo KNK bao gồm các bước sau

◾ Thiết lập phạm vi và ranh giới của tổ chức và phạm vi báo cáo

◾ Thiết lập nǎm cơ sở

◾ Thực hiện kiểm kê KNK

◾ Quản lý chất lượng kiểm kê KNK

◾ Xây dựng nội dung báo cáo KNK

◾ Thẩm định báo cáo KNK

Bước 1: Thiết lập phạm vi và ranh giới của tổ chức và phạm vi báo cáo

Xác định phạm vi kiểm kê

Có hai cách tiếp cận để xác định phạm vi kiểm kê và báo cáo KNK. Cách thức thứ nhất và phổ biến nhất là phương pháp kiểm soát. Với phương pháp này, lượng phát thải KNK công bố bắt nguồn từ những gì doanh nghiệp có thể kiểm soát trực tiếp. Kiểm soát này là kiểm soát tài chính hoặc kiểm soát vận hành trực tiếp.

Kiểm soát tài chính: Nếu doanh nghiệp báo cáo có quyền kiểm soát tài chính đối với cơ sở sản xuất hoặc vận hành đó, nếu tổ chức đó chịu phần lớn rủi ro và hưởng chính lợi ích từ việc sở hữu các cơ sở đó, thì tổ chức đó được coi là có kiểm soát tài chính. Với những tiêu chí này, sự kiểm soát về kinh tế của mối quan hệ được ưu tiên hơn tình trạng sở hữu mang tính pháp lý. Cách thức đơn giản này phù hợp với các chuẩn mực kế toán quốc tế và doanh nghiệp chịu trách nhiệm về khí thải nếu hoạt động được hợp nhất đầy đủ. Nguyên tắc chính ở đây là bám sát dòng tiền.

Kiểm soát vận hành nghīa là doanh nghiệp có quyền kiểm soát vận hành đối với một quy trình, hoạt động kinh tế, hoặc cơ sở. Một doanh nghiệp được coi như có quyền kiểm soát vận hành nếu doanh nghiệp đó có toàn quyền thực hiện các chính sách vận hành và thay đổi liên quan.

Bước 2: Thiết lập năm cơ sở:

Phạm vi cũng gắn liền với khung thời gian, phù hợp với nhu cầu của doanh nghiệp. Kiểm kê KNK có thể được doanh nghiệp thực hiện theo nǎm dương lịch hoặc nǎm tài chính. Việc xác định năm cơ sở có ý nghĩa quan trọng để so sánh lượng phát thải, giảm thiểu KNK trong tương lai.

Tổ chức phải thiết lập một năm cơ sở cho lượng phát thải KNK để có thể so sánh trong tương lai. Năm cơ sở thường bao gồm cả năm (dương lịch hoặc tài chính) nhưng trong một số trường hợp, có thể phản ánh một khoảng thời gian cụ thể trong một năm hoặc nhiều năm (nếu như vậy phù hợp hơn cho hoạt động của doanh nghiệp).

Nếu đây là lần kiểm kê KNK đầu tiên, doanh nghiệp có thể sử dụng năm hiện tại làm năm cơ sở để đo lường thay đổi lượng phát thải KNK theo thời gian (miễn là phạm vi và ranh giới mang tính đại diện cho hoạt động của doanh nghiệp và việc báo cáo trong những năm tới mang tính tương đương - có thể so sánh được).

Bước 3: Thực hiện kiểm kê KNK

Phạm vi 1: Phát thải KNK trực tiếp

Phát thải KNK trực tiếp phát sinh từ các nguồn do doanh nghiệp sở hữu hoặc kiểm soát. Phạm vi 1 tương đương với Gregory A của ISO 14064-1:2018.

Phạm vi 2: Năng lượng - Phát thải KNK gián tiếp là phát thải KNK sử dụng điện, nhiệt hoặc hơi nước được mua từ nhà cung cấp bên ngoài của tổ chức. Phạm vi 2 tương đương với Category B của ISO 14064-1:2018.

Hiện nay hầu hết các quốc gia đều quy định báo cáo phát thải KNK đối với phạm vi 1 và phạm vi 2 là bắt buộc.

Phạm vi 3 là Phát thải KNK gián tiếp khác do các hoạt động của doanh nghiệp nhưng từ các nguồn mà doanh nghiệp thông sở hữu hoặc kiểm soát. Phạm vi 3 tương đương với Category C D E F của ISO 14064-1:2018.

Cách tính:

Lượng phát thải KNK = Dữ liệu Hoạt động KNK x Hệ số phát thải

Dữ liệu hoạt động là thuộc định lượng về mức độ hoạt động dẫn thải và loại bỏ KNK trong một khoảng thời gian nhất định.

Hệ số phát thải đo lường khối lượng phát thải và loại bỏ KNK so với một đơn vị hoạt động. Hệ số phát thải phản ánh giá trị trung bình theo ngành, loại công nghệ, và/hoặc loại nhiên liệu.

Cách tính toán (theo Ban biến đổi khí hậu liên chính phú IPCC)

Phạm vi 1

1.1 Phạm vi 1: Phát thải KNK từ quá trình đốt nhiên liệu cho các thiết bị không chuyển động

Phát thải KNKnhiên liệu = Nhiên liệu tiêu thụnhiên liệu * Hệ số phát thải nhiên liệu

Tổng Phát thải KNK Từ đốt nhiên liệu = S Phát thải KNK mỗi loại nhiên liệu

1.2 Phạm vi 1: Phát thải KNK cho các thiết bị vận chuyển trên đường

Phát thải KNK = SNhiên liệu tiêu thụ (Fuel)nhiên liệu a * Hệ số phát thải (EF) nhiên liệu a

Phạm vi 2:

Phát thải KNK điện =Điện nǎng tiêu thụ * Hệ số phát thải (EVN)

Bước 4: Quản lý chất lượng kiểm kê KNK

Kế hoạch Quản lý chất lượng kiểm kê KNK (IMP) mô tả quy trình của một doanh nghiệp thực hiện kiểm kê KNK chất lượng cao trên toàn doanh nghiệp. Các doanh nghiệp sử dụng IMP để thể chế hóa quy trình thu thập, tính toán,và duy trì dữ liệu KNK. Mục tiêu của IMP là:

◾ Ðảm bảo sự phù hợp với các nguyên tắc kiểm kê KNK đã được doanh nghiệp đặt ra và ghi nhận;

◾ Ðảm bảo tính nhất quán với mục đích sử dụng dự kiến của kết quả định lượng KNK;

◾ Kiểm tra thường xuyên và nhất quán để đảm bào tính chính xác và đầy đủ của việc định lượng KNK;

◾ Xác định và giải quyết các lỗi và thiếu sót;

◾ Lập hồ sơ và lưu trữ hồ sơ định lượng KNK liên quan, bao gồm các hoạt động quản lý thông tin.

Tổ chức phải đánh giá độ không đảm bảo đo liên quan đến các phương pháp định lượng (ví dụ dữ liệu được sử dụng để định lượng và mô hình) và tiến hành đánh giá xác định độ không đảm bảo ở cấp danh mục kiểm kê KNK. Trong trường hợp không thể ước lượng định lượng về độ không đảm bảo đo hoặc hiệu quả về chi phí, thì ước tính đó phải được xác minh và tiến hành đánh giá định tính.

Bước 5: Lập Báo cáo

Báo cáo Phát thải KNK cần bao gồm:

Chương 1: Mô tả chung về mục tiêu của tổ chức và mục tiêu kiểm kê KNK

o Bao gồm mô tả về doanh nghiệp báo cáo, những người chịu trách nhiệm thực hiện, mục đích của báo cáo, người sử dụng dự kiến, chính sách phổ biến thông tin, giai đoạn báo cáo, và tần suất báo cáo, dữ liệu và thông tin đưa vào báo cáo (danh sách các KNK được tính toán và giải thích), và các tuyên bố của doanh nghiệp về kế hoạch thẩm định báo cáo (nếu có).

Chương 2: Phạm vi tổ chức

o Bao gồm mô tả và giải thích về phạm vi và phương pháp hợp nhất.

Chương 3: Phạm vi báo cáo

o Bao gồm mô tả và giải thích về các loại phát thải được xem xét.

Chương 4: Kiểm kê định lượng phát thải và loại bỏ KNK

o Bao gồm các kết quả dữ liệu định lượng theo nhóm phát thải hoǎc loại bỏ, mô tả phương pháp luận và dữ liệu hoạt động sử dụng, tài liệu tham khảo và/hoặc giải thích và/ hoặc tài liêu về các yếu tố phát thải và loại bỏ, độ không đảm bao đo và tác động về chính xác đối với kết quả (được phân tách theo nhóm), và mô tả kế họach hành động để giảm đô không đảm bảo đo cho kiểm kê trong tương lai.

Chương 5: Sáng kiến giảm phát thải KNK và theo dōi hiệu quả nội bộ

o Doanh nghiệp có thể báo cáo các sáng kiến giảm KNK của tổ chức mình và kết quả theo dõi hiệu quả nội bộ.

Các sáng kiến giảm thiểu KNK có thể bao gồm:

◾ Quản lý nhu cầu và sử dụng nǎng lượng;

◾ Cải thiện hiệu suất nǎng lượng;

◾ Cải tiến công nghệ hoặc quy trình;

◾ Thu giữ và lưu giữ KNK trong một bể chứa KNK

◾ Quản lý nhu cầu vận tải và đi lại;

◾ Chuyển đổi hoǎc thay thế nhiên liệu; trồng rừng;

◾ Giảm thiểu chất thải;

◾ Sử dụng nhiên liệu và nguyên liệu thay thế (Alternative Fuels and Raw Materials - AFR) để tránh chôn lấp hoặc đốt chất thải;

◾ Quản lý chất làm lạnh

* Các Báo cáo cần nộp được xây dựng theo các mẫu sau:

◾ Báo cáo kiểm kê khí nhà kính thực hiện theo mẫu số 06, phụ lục II ban hành kèm theo Nghị định 06/2022/NĐ-CP

◾ Kế hoạch giảm thiểu khí nhà kính được xây dựng theo mẫu số 02, phụ lục IV ban hành kèm theo của Nghị định 06/2022/NĐ-CP

◾ Báo cáo giảm nhẹ phát thải khí nhà kính thực hiện theo mẫu số 02, phụ lục III ban hành kèm theo Nghị định 06/2022/NĐ-CP

Bước 6: Thẩm định (nếu cần)

Việc thẩm định Báo cáo kiểm kê KNK hiện nay không bắt buộc đối với Doanh nghiệp, Doanh nghiệp có thể tự công bố kết quả kiểm kê KNK. Tuy nhiên việc thẩm định tạo sự tin tưởng đối với kiểm kê và báo cáo KNK. Nếu doanh nghiệp có ý định công bố công khai báo cáo kiểm kê KNK, thì báo cáo nên được thẩm định độc lập để xác nhận các tính toán là chính xác, việc kiểm kê đã hoàn tất, và doanh nghiệp đã sử dụng phương pháp luận chính xác.

Để được hỗ trợ tư vấn lập báo cáo và thẩm định Báo cáo kiểm kê KNK, xin liên hệ với Chúng tôi:

Ms. Mỹ Hạnh - 0935.516.518

Ms. Hải Trường - 0986.077.845

* Văn phòng AHEAD:

Hà Nội: Số 18 Tam Trinh, Hai Bà Trưng, TP. Hà Nội.

Đà Nẵng: 498 Bùi Trang Chước, Cẩm Lệ, TP. Đà Nẵng.

Hồ Chí Minh: 8/29 Hoàng Hoa Thám, Phường 7, Bình Thạnh, TP. Hồ Chí Minh.

Bình luận: