-

-

Tổng quan về CBAM

Ngày 13/12/2022 các quốc gia thành viên EU đã thông báo sẽ thực hiện Cơ chế điều chỉnh carbon qua biên giới (The EU's Carbon Border Adjustment Mechanism -CBAM) là một phần thuộc Thỏa thuận Xanh châu Âu (European Green Deal) được EU khởi động từ năm 2019 nhằm giải quyết các thách thức liên quan đến khí hậu và môi trường. Theo đó EU dự kiến sẽ đánh thuế carbon đối với tất cả hàng hóa xuất khẩu sang thị trường này dựa trên cường độ phát thải khí nhà kính trong quy trình sản xuất tại nước sở tại. CBAM nhằm giải quyết vấn đề rò rỉ carbon khi các công ty chuyển sản xuất sang các quốc gia ngoài EU có quy định môi trường ít nghiêm ngặt hơn để tránh phải trả chi phí cao hơn cho lượng khí thải carbon của mình, từ đó đạt được lợi thế cạnh tranh.

CBAM ban đầu sẽ áp dụng đối với hàng hóa nhập khẩu có nguy cơ ô nhiễm cao như sắt thép, xi măng, phân bón, nhôm, điện và hydro và có khả năng mở rộng ra các sản phẩm khác. Đây là những lĩnh vực chiếm tới 94% lượng khí thải công nghiệp của EU. Các nhà nhập khẩu sẽ phải báo cáo lượng khí thải có trong hàng hóa nhập khẩu, nếu lượng khí thải này vượt quá tiêu chuẩn của EU, họ sẽ phải mua “chứng chỉ khí thải” theo mức giá carbon hiện tại tại EU. Dự kiến 27 quốc gia thành viên EU sẽ bắt đầu thực hiện thí điểm CBAM vào tháng 10 năm 2023.

|

|

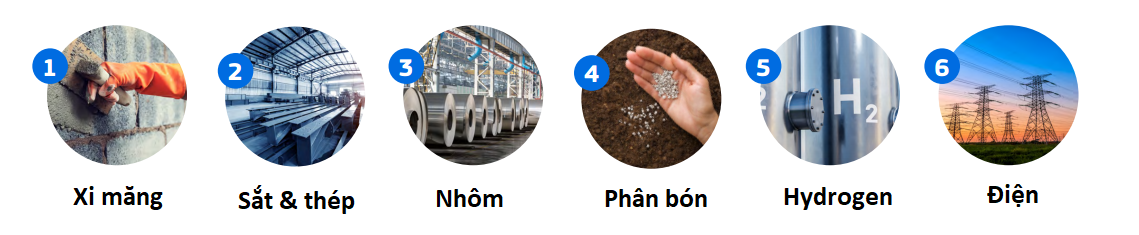

Hình 1. Phạm vi áp dụng của CBAM

Hình 1. Phạm vi áp dụng của CBAMCBAM sẽ áp dụng đối với việc phát trải trực tiếp khí CO2 ra môi trường trong quá trình sản xuất các sản phẩm trên. Tương tự như Hệ thống mua bán khí thải của Liên minh châu Âu (EU ETS), cơ chế này của EU cũng yêu cầu các nhà nhập khẩu mua hạn mức carbon để trang trải lượng khí thải liên quan đến sản xuất hàng hóa nhập khẩu. Mức giá hạn ngạch phát thải hiện tại của EU là €75/ tấn.

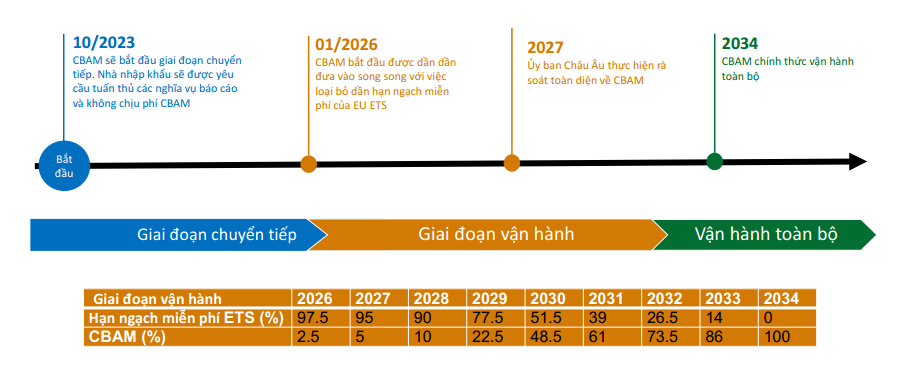

Lộ trình áp dụng CBAM được thể hiện ở hình bên dưới:

|

|

Hình 2. Lộ trình áp dụng CBAM

Hình 2. Lộ trình áp dụng CBAMTrong giai đoạn chuyển tiếp từ tháng 10 năm 2023 đến tháng 12 năm 2025, các nhà nhập khẩu sẽ phải báo cáo lượng khí thải có trong hàng hóa nhập khẩu của họ mà không phải trả một khoản phí nào. Vào cuối giai đoạn chuyển đổi tức năm 2025, EU sẽ đánh giá CBAM đang hoạt động như thế nào và có thể mở rộng phạm vi hoạt động của mình sang nhiều sản phẩm và dịch vụ hơn - bao gồm cả chuỗi giá trị và có thể bao gồm “phát thải gián tiếp” (ví dụ như khí thải carbon từ việc sử dụng điện để sản xuất hàng hóa). Sau khi được vận hành chính thức từ ngày 01 tháng 01 năm 2026, nhà nhập khẩu sẽ phải mua 1 chứng chỉ CBAM cho mỗi tấn CO2 tương đương có trong sản phẩm nhập khẩu vào EU dựa trên hạn ngạch miễn phí ETS và phần trăm CBAM.

Nghĩa vụ báo cáo trong giai đoạn chuyển tiếp:

• Giai đoạn áp dụng: từ tháng 10 năm 2023 đến hết tháng 12 năm 2025

• Hạn nộp là 1 tháng sau khi kết thúc một quý, như vậy hạn nộp đầu tiên là cuối tháng 01 năm 2024

• Đơn vị nhập khẩu sẽ phải nộp báo cáo CBAM gồm các thông tin sau:

◽ Số lượng của từng loại hàng hóa theo đơn vị tấn hoặc MWh

◽ Tổng lượng phát thải tích hợp trong hàng hóa theo loại

◽ Bất kỳ giá/ thuế carbon phải trả ở nước xuất xứ đối với lượng phát thải tích hợp trong hàng hóa nhập khẩu có tính đến các khoản hoàn thuế (nếu có).

Tác động đối với doanh nghiệp Việt Nam

Đối với doanh nghiệp Việt Nam có định hướng xuất khẩu, nguy cơ hiện hữu ngay trước mắt là khó khăn trong xuất khẩu vào thị trường EU nếu không đáp ứng được các tiêu chuẩn xanh ngày càng được nâng cao. Trong bối cảnh thị trường sản phẩm có chứng nhận đang ngày càng phát triển, các đơn hàng yêu cầu tiêu chuẩn cao ngày càng nhiều, doanh nghiệp Việt Nam có thể chủ động tìm hiểu thông tin, cải thiện quy trình sản xuất để nhanh chóng đáp ứng được xu hướng tăng trưởng xanh, đạt được lợi thế cạnh tranh.

Mặc dù tiềm ẩn nhiều thách thức, nhưng nếu tận dụng thành công cơ hội xuất khẩu sang EU, lợi ích Việt Nam có thể nhận được khá đáng kể. Thương mại đối với công nghệ xanh và các sản phẩm bền vững đã và đang trở thành xu hướng phổ biến ở nhiều quốc gia. Xuất khẩu xanh hay chính xác hơn là việc xuất khẩu các sản phẩm có dấu chân carbon thấp hoặc sản phẩm môi trường không chỉ là tấm vé thông hành cho hàng hóa Việt Nam gia nhập thị trường EU mà góp phần gia tăng uy tín của doanh nghiệp Việt Nam trong bối cảnh các quốc gia hướng tới Net Zero vào năm 2050 đã được thông qua tại Hội nghị COP26.

AHEAD mong muốn được đồng hành cùng doanh nghiệp trong quá trình tham gia vào cơ chế CBAM với các dịch vụ liên quan đến kiểm kê khí nhà kính giúp doanh nghiệp nhận biết được lượng phát thải khí nhà kính liên quan đến sản phẩm của doanh nghiệp. Là nền tảng để doanh nghiệp xác định và lập kế hoạch giảm thiểu khí nhà kính hướng tới đáp ứng yêu cầu ngày càng cao của các quốc gia.

Tổng quan về CBAM

Ngày 13/12/2022 các quốc gia thành viên EU đã thông báo sẽ thực hiện Cơ chế điều chỉnh carbon qua biên giới (The EU's Carbon Border Adjustment Mechanism -CBAM) là một phần thuộc Thỏa thuận Xanh châu Âu (European Green Deal) được EU khởi động từ năm 2019 nhằm giải quyết các thách thức liên quan đến khí hậu và môi trường. Theo đó EU dự kiến sẽ đánh thuế carbon đối với tất cả hàng hóa xuất khẩu sang thị trường này dựa trên cường độ phát thải khí nhà kính trong quy trình sản xuất tại nước sở tại. CBAM nhằm giải quyết vấn đề rò rỉ carbon khi các công ty chuyển sản xuất sang các quốc gia ngoài EU có quy định môi trường ít nghiêm ngặt hơn để tránh phải trả chi phí cao hơn cho lượng khí thải carbon của mình, từ đó đạt được lợi thế cạnh tranh.

CBAM ban đầu sẽ áp dụng đối với hàng hóa nhập khẩu có nguy cơ ô nhiễm cao như sắt thép, xi măng, phân bón, nhôm, điện và hydro và có khả năng mở rộng ra các sản phẩm khác. Đây là những lĩnh vực chiếm tới 94% lượng khí thải công nghiệp của EU. Các nhà nhập khẩu sẽ phải báo cáo lượng khí thải có trong hàng hóa nhập khẩu, nếu lượng khí thải này vượt quá tiêu chuẩn của EU, họ sẽ phải mua “chứng chỉ khí thải” theo mức giá carbon hiện tại tại EU. Dự kiến 27 quốc gia thành viên EU sẽ bắt đầu thực hiện thí điểm CBAM vào tháng 10 năm 2023.

|

|

CBAM sẽ áp dụng đối với việc phát trải trực tiếp khí CO2 ra môi trường trong quá trình sản xuất các sản phẩm trên. Tương tự như Hệ thống mua bán khí thải của Liên minh châu Âu (EU ETS), cơ chế này của EU cũng yêu cầu các nhà nhập khẩu mua hạn mức carbon để trang trải lượng khí thải liên quan đến sản xuất hàng hóa nhập khẩu. Mức giá hạn ngạch phát thải hiện tại của EU là €75/ tấn.

Lộ trình áp dụng CBAM được thể hiện ở hình bên dưới:

|

|

Trong giai đoạn chuyển tiếp từ tháng 10 năm 2023 đến tháng 12 năm 2025, các nhà nhập khẩu sẽ phải báo cáo lượng khí thải có trong hàng hóa nhập khẩu của họ mà không phải trả một khoản phí nào. Vào cuối giai đoạn chuyển đổi tức năm 2025, EU sẽ đánh giá CBAM đang hoạt động như thế nào và có thể mở rộng phạm vi hoạt động của mình sang nhiều sản phẩm và dịch vụ hơn - bao gồm cả chuỗi giá trị và có thể bao gồm “phát thải gián tiếp” (ví dụ như khí thải carbon từ việc sử dụng điện để sản xuất hàng hóa). Sau khi được vận hành chính thức từ ngày 01 tháng 01 năm 2026, nhà nhập khẩu sẽ phải mua 1 chứng chỉ CBAM cho mỗi tấn CO2 tương đương có trong sản phẩm nhập khẩu vào EU dựa trên hạn ngạch miễn phí ETS và phần trăm CBAM.

Nghĩa vụ báo cáo trong giai đoạn chuyển tiếp:

• Giai đoạn áp dụng: từ tháng 10 năm 2023 đến hết tháng 12 năm 2025

• Hạn nộp là 1 tháng sau khi kết thúc một quý, như vậy hạn nộp đầu tiên là cuối tháng 01 năm 2024

• Đơn vị nhập khẩu sẽ phải nộp báo cáo CBAM gồm các thông tin sau:

◽ Số lượng của từng loại hàng hóa theo đơn vị tấn hoặc MWh

◽ Tổng lượng phát thải tích hợp trong hàng hóa theo loại

◽ Bất kỳ giá/ thuế carbon phải trả ở nước xuất xứ đối với lượng phát thải tích hợp trong hàng hóa nhập khẩu có tính đến các khoản hoàn thuế (nếu có).

Tác động đối với doanh nghiệp Việt Nam

Đối với doanh nghiệp Việt Nam có định hướng xuất khẩu, nguy cơ hiện hữu ngay trước mắt là khó khăn trong xuất khẩu vào thị trường EU nếu không đáp ứng được các tiêu chuẩn xanh ngày càng được nâng cao. Trong bối cảnh thị trường sản phẩm có chứng nhận đang ngày càng phát triển, các đơn hàng yêu cầu tiêu chuẩn cao ngày càng nhiều, doanh nghiệp Việt Nam có thể chủ động tìm hiểu thông tin, cải thiện quy trình sản xuất để nhanh chóng đáp ứng được xu hướng tăng trưởng xanh, đạt được lợi thế cạnh tranh.

Mặc dù tiềm ẩn nhiều thách thức, nhưng nếu tận dụng thành công cơ hội xuất khẩu sang EU, lợi ích Việt Nam có thể nhận được khá đáng kể. Thương mại đối với công nghệ xanh và các sản phẩm bền vững đã và đang trở thành xu hướng phổ biến ở nhiều quốc gia. Xuất khẩu xanh hay chính xác hơn là việc xuất khẩu các sản phẩm có dấu chân carbon thấp hoặc sản phẩm môi trường không chỉ là tấm vé thông hành cho hàng hóa Việt Nam gia nhập thị trường EU mà góp phần gia tăng uy tín của doanh nghiệp Việt Nam trong bối cảnh các quốc gia hướng tới Net Zero vào năm 2050 đã được thông qua tại Hội nghị COP26.

AHEAD mong muốn được đồng hành cùng doanh nghiệp trong quá trình tham gia vào cơ chế CBAM với các dịch vụ liên quan đến kiểm kê khí nhà kính giúp doanh nghiệp nhận biết được lượng phát thải khí nhà kính liên quan đến sản phẩm của doanh nghiệp. Là nền tảng để doanh nghiệp xác định và lập kế hoạch giảm thiểu khí nhà kính hướng tới đáp ứng yêu cầu ngày càng cao của các quốc gia.

Liên hệ tư vấn:

Ms.Phương: 0987.953.530

Email: phuongmkt.ahead@gmail.com

* Văn phòng AHEAD:

- Hà Nội: Số 18 Tam Trinh, Hai Bà Trưng, TP. Hà Nội.

- Đà Nẵng: 498 Bùi Trang Chước, Cẩm Lệ, TP. Đà Nẵng.

- Hồ Chí Minh: 8/29 Hoàng Hoa Thám, Phường 7, Bình Thạnh, TP. Hồ Chí Minh

Bình luận: