-

-

I. Tiêu chuẩn PAS 2060 là gì ?

Tiêu chuẩn PAS 2060 (Publicly Available Specification 2060) ra đời vào năm 2010 và được cập nhật lại vào năm 2014. Tiêu chuẩn này cho phép các tổ chức chứng minh rằng các tuyên bố về tính trung lập carbon của họ là đáng tin cậy và được xác minh để tăng sự tin tưởng của khách hàng. PAS 2060 cung cấp hướng dẫn chi tiết về quy trình đo lường, báo cáo và xác nhận cho các tổ chức muốn khẳng định rằng hoạt động của họ đã đạt được cân bằng carbon.

Tiêu chuẩn này áp dụng cho các tổ chức, sản phẩm hoặc dịch vụ cụ thể và yêu cầu các bước xác định rõ ràng về việc đo lường lượng khí thải carbon, bao gồm cả các biện pháp giảm lượng khí thải và việc bù đắp khí thải không thể tránh được. Để đạt được tính carbon-neutral, tổ chức phải đạt được sự cân bằng giữa lượng khí thải carbon phát sinh và lượng khí thải carbon được bù đắp hoặc tiêu thụ.

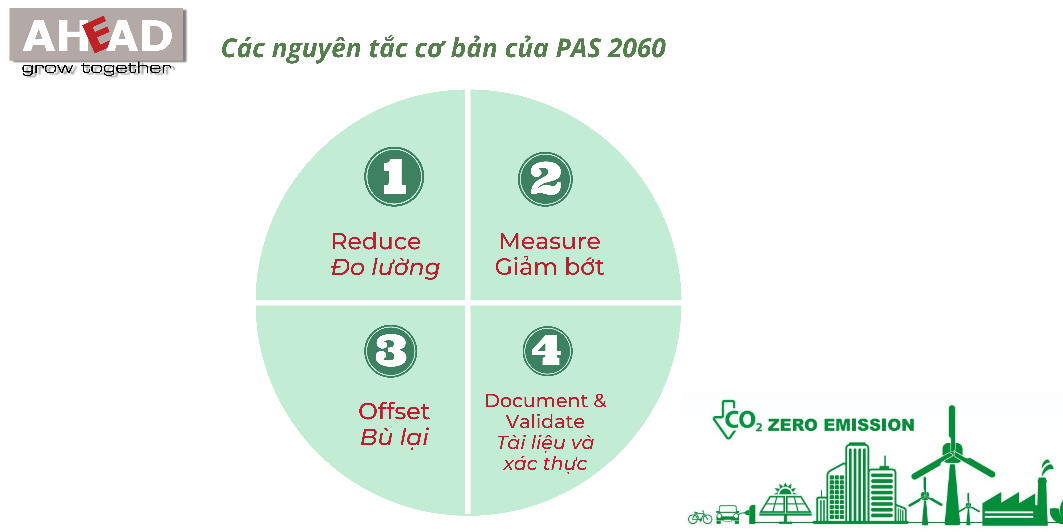

II. Các nguyên tắc cơ bản đo lường và giảm khí thải trong tiêu chuẩn PAS 2060:

Tiêu chuẩn bao gồm 4 giai đoạn chính.

1. Đo lường khí thải: Đầu tiên, tổ chức phải đo lường lượng khí thải carbon mà nó phát thải vào môi trường. Quá trình đo lường này bao gồm việc xác định và tính toán các loại khí thải carbon khác nhau mà tổ chức tạo ra từ các hoạt động, sản phẩm, dịch vụ, tòa nhà, dự án, thành phố hoặc sự kiện cụ thể. Đo lường khí thải phải tuân thủ các phương pháp đo lường chuẩn mực và quy trình xác định được đề ra trong tiêu chuẩn PAS 2060.

Một số phương pháp đo lường chuẩn mực thông thường được áp dụng trong tiêu chuẩn PAS 2060:

◾ Chuẩn ISO 14064: Tiêu chuẩn này cung cấp hướng dẫn về việc đo lường, báo cáo và xác nhận lượng khí thải (bao gồm cả khí thải carbon) của một tổ chức. Nó bao gồm ba phần chính:

◽ Phần 1: Đo lường và báo cáo lượng khí thải trực tiếp và gián tiếp từ các nguồn khác nhau (như năng lượng tiêu thụ, vận chuyển, xử lý chất thải).

◽ Phần 2: Chuẩn ISO 14064-2 tập trung vào dự án giảm khí thải. Nó hướng dẫn về việc xác định, đo lường và báo cáo lượng khí thải từ các dự án giảm khí thải cụ thể.

◽ Phần 3: Chuẩn ISO 14064-3 cung cấp hướng dẫn về xác nhận lượng khí thải bởi bên thứ ba độc lập. Nó xác định các yêu cầu cho tổ chức mong muốn xác nhận lượng khí thải của mình bởi một bên thứ ba độc lập.

◾ Phạm vi 1 - Khí thải trực tiếp từ các hoạt động mà tổ chức có sự kiểm soát trực tiếp, chẳng hạn như đốt nhiên liệu, phương tiện và khí thải không kiểm soát.

◾ Phạm vi 2 - Khí thải gián tiếp liên quan đến sản xuất điện, nhiệt và hơi nước được mua bởi tổ chức.

◾ Phạm vi 3 - Tất cả các khí thải gián tiếp khác phát sinh từ các hoạt động không thuộc sở hữu hoặc kiểm soát của thực thể. Điều này bao gồm khí thải liên quan đến việc sử dụng hàng tiêu dùng, vận chuyển, xử lý chất thải và đi lại của nhân viên.

Các phương pháp đo lường trên chỉ là một số ví dụ. Tiêu chuẩn PAS 2060 không yêu cầu sử dụng cụ thể một phương pháp đo lường nào, mà nó yêu cầu sự tuân thủ các phương pháp đo lường chuẩn mực được chấp nhận và đảm bảo tính chính xác và đối xứng. Do đó, tổ chức có thể sử dụng các phương pháp đo lường khác nhau miễn là chúng tuân thủ các yêu cầu và quy định của tiêu chuẩn PAS 2060.

2. Giảm bớt khí thải: Sau khi đã đo lường lượng khí thải, tổ chức phải xác định mục tiêu giảm khí thải dựa trên dữ liệu đo lường. Mục tiêu này sẽ đảm bảo rằng tổ chức đang thực hiện các biện pháp giảm khí thải cụ thể để giảm tác động của hoạt động của mình lên môi trường. Mục tiêu giảm khí thải cần được thiết lập một cách khách quan và có thể được đánh giá và xác nhận bởi bên thứ ba độc lập.

Các khía cạnh chính sau đây của chiến lược giảm thiểu phải được bao gồm:

◾ Thang đo thời gian

◾ Mục tiêu cắt giảm cụ thể

◾ Các phương tiện được lập kế hoạch để đạt được mức cắt giảm

◾ Lượng khí thải còn lại sẽ được bù đắp như thế nào

3. Bù lại :

PAS 2060 yêu cầu tổng lượng khí thải carbon còn lại được bù đắp bằng các khoản tín dụng carbon được chứng nhận chất lượng cao đáp ứng các tiêu chí sau:

◾ Chúng nằm trong một trong các kế hoạch đượcPAS 2060 phê duyệt (ví dụ: Cơ chế Pháttriển Sạch, hoặc Tiêu chuẩn Carbon đã đượcXác minh).

◾ Chúng có tính bổ sung (tức là carbon giảm đáng lẽ sẽ không xảy ra nếu dự án khôngđược tài trợ).

◾ Chúng được xác minh bởi một bên thứ ba độc lập đểđảm bảo rằng việc giảm phát thải là vĩnh viễn,tránh đếm hai lần và ngăn ngừa rò rỉ (tức làlượng phát thải không tăng ở khu vực khác do hoạtđộng của dự án).

◾ PAS 2060 yêu cầu tổ chức thực hiện một quá trình xem xét kéo dài ít nhất 12 tháng.

Việc bù trừ tổng lượng khí thải còn lại sẽ làm cho lượng khí thải của đối tượng carbon trung tính

4. Tài liệu và xác thực :

Giai đoạn cuối cùng là việc tài liệu hóa và xác nhận tính carbon-neutral. Điều này yêu cầu một tuyên bố tuân thủ tiêu chuẩn về việc đạt được tính carbon-neutral thông qua một tập hợp các tuyên bố được gọi là Qualifying Explanatory Statements (QES).

Một ví dụ về Tuyên bố Đạt được như sau: "Tính carbon-neutral của hoạt động kinh doanh đã được Công ty A đạt được theo PAS 2060 vào [ngày] cho giai đoạn bắt đầu từ [ngày], được chứng nhận bởi 'Cơ quan xác nhận'".

Để thúc đẩy tính minh bạch, tiêu chuẩn yêu cầu công bố công khai tất cả tài liệu hỗ trợ khẳng định tính carbon-neutral. Trong thực tế, điều này có nghĩa là cung cấp bằng chứng về việc giảm lượng khí thải và các đơn vị tín dụng carbon đã được hủy, cùng với một bản tóm tắt báo cáo về dấu chân carbon, kế hoạch quản lý carbon và QES.

Tiêu chuẩn quy định ba loại xác nhận đạt được tính carbon-neutral: tự xác nhận, xác nhận bởi bên thứ ba và xác nhận độc lập bởi bên thứ ba.

Tự xác nhận đơn giản là trường hợp một thực thể xác nhận dấu chân carbon của chính mình và thành tựu giảm lượng khí thải. Tuy nhiên, nếu một tổ chức thiếu chuyên môn nội bộ, nó nên xem xét các rủi ro và hệ quả của việc đo và báo cáo dấu chân carbon không đầy đủ.

Xác nhận bởi bên thứ hai hay ba đảm bảo rằng phương pháp và dữ liệu đã được kiểm toán và xác nhận, và đây là phương pháp được khuyến nghị cho các tổ chức muốn quảng bá trạng thái carbon-neutral của mình. Tiếp cận này vượt trội hơn so với tự xác nhận vì nó bảo vệ tổ chức khỏi sự chỉ trích về tính không đầy đủ của quy trình và sẽ tăng cường độ tin cậy vào khẳng định tính carbon-neutral như kết quả.

III. Các đối tượng có thể triển khai áp dụng tiêu chuẩn PAS 2060

Tiêu chuẩn PAS 2060, cũng được gọi là "Carbon Neutrality" (Trung lập carbon), áp dụng cho hầu hết các sản phẩm, dịch vụ, hoạt động và tổ chức muốn xác nhận rằng họ đã đạt được trạng thái trung lập carbon. Các đối tượng có thể triển khai áp dụng tiêu chuẩn PAS 2060 bao gồm:

◾ Sản phẩm và dịch vụ: Doanh nghiệp muốn xác nhận rằng sản phẩm hoặc dịch vụ của họ đã đạt được trạng thái trung lập carbon. Điều này có thể áp dụng cho nhiều ngành công nghiệp, bao gồm sản xuất, năng lượng, vận chuyển, du lịch và nông nghiệp.

◾ Hoạt động công ty: Các công ty muốn xác nhận rằng hoạt động của họ đã đạt được trạng thái trung lập carbon. Điều này có thể áp dụng cho các công ty trong các ngành công nghiệp khác nhau, từ doanh nghiệp nhỏ đến tập đoàn đa quốc gia.

◾ Tổ chức phi lợi nhuận: Các tổ chức phi lợi nhuận như tổ chức từ thiện, tổ chức môi trường hoặc tổ chức xã hội muốn xác nhận rằng hoạt động của họ đã đạt được trạng thái trung lập carbon.

Mỗi đối tượng áp dụng tiêu chuẩn PAS 2060 sẽ cần tuân thủ quy trình và yêu cầu cụ thể đã đề ra trong tiêu chuẩn để đạt được trạng thái trung lập carbon và nhận được xác nhận tương ứng.

IV. Lợi ích việc triển khai PAS 2060 - CARBON NEUTRAL

Một số lợi ích chính của tiêu chuẩn PAS 2060 :

1. Công nhận quốc tế: PAS 2060 là tiêu chuẩn duy nhất được công nhận quốc tế cho tính carbon-neutral của tổ chức. Điều này mang lại uy tín và tạo niềm tin cho khách hàng và các bên liên quan.

2. Hướng dẫn đo lường và giảm khí thải: Tiêu chuẩn này cung cấp hướng dẫn chi tiết về việc đo lường chính xác lượng khí thải carbon và hỗ trợ doanh nghiệp trong việc giảm khí thải thông qua quá trình xem xét trong vòng 12 tháng. Điều này giúp các tổ chức có cái nhìn rõ ràng về tác động của hoạt động của họ lên môi trường và tạo điều kiện để thực hiện các biện pháp giảm khí thải hiệu quả.

3. Bù đắp bằng đơn vị tín dụng được chứng nhận: PAS 2060 khuyến khích sử dụng các đơn vị tín dụng carbon được chứng nhận để bù đắp lượng khí thải. Điều này không chỉ giúp giảm tác động tiêu cực lên môi trường, mà còn thúc đẩy việc hỗ trợ các dự án tài chính khí hậu có lợi cho xã hội và môi trường.

4. Chứng minh cam kết tự nguyện: Đạt chứng nhận PAS 2060 cho phép các công ty chứng minh cam kết tự nguyện và quyết tâm đối với hành động về biến đổi khí hậu. Điều này có thể tạo lòng tin và tăng cường hình ảnh công ty trong mắt khách hàng, đối tác và cộng đồng.

5. Đóng góp vào mục tiêu giảm khí thải toàn cầu: Tiêu chuẩn PAS 2060 đóng góp vào mục tiêu giảm khí thải toàn cầu bằng cách khuyến khích các tổ chức tham gia vào việc tiến đến tính carbon-neutral. Điều này đóng vai trò quan trọng trong cuộc chiến chống biến đổi khí hậu và bảo vệ môi trường.

Tóm lại, tiêu chuẩn PAS 2060 mang lại nhiều lợi ích quan trọng cho các tổ chức, bao gồm sự công nhận, hướng dẫn đo lường và giảm khí thải, bù đắp bằng đơn vị tín dụng được chứng nhận, chứng minh cam kết tự nguyện và đóng góp vào mục tiêu giảm khí thải toàn cầu.

Hãy liên hệ với Chúng tôi để bắt đầu hành trình tư vấn chứng nhận của bạn:

Ms. Mỹ Hạnh - 0935.516.518

Ms. Hải Trường - 0986.077.845

* Văn phòng AHEAD:

Hà Nội: Số 18 Tam Trinh, Hai Bà Trưng, TP. Hà Nội.

Đà Nẵng: 498 Bùi Trang Chước, Cẩm Lệ, TP. Đà Nẵng.

Hồ Chí Minh: 8/29 Hoàng Hoa Thám, Phường 7, Bình Thạnh, TP. Hồ Chí Minh

Bình luận: