-

-

1. CBAM là gì và vì sao EU tạo ra CBAM?

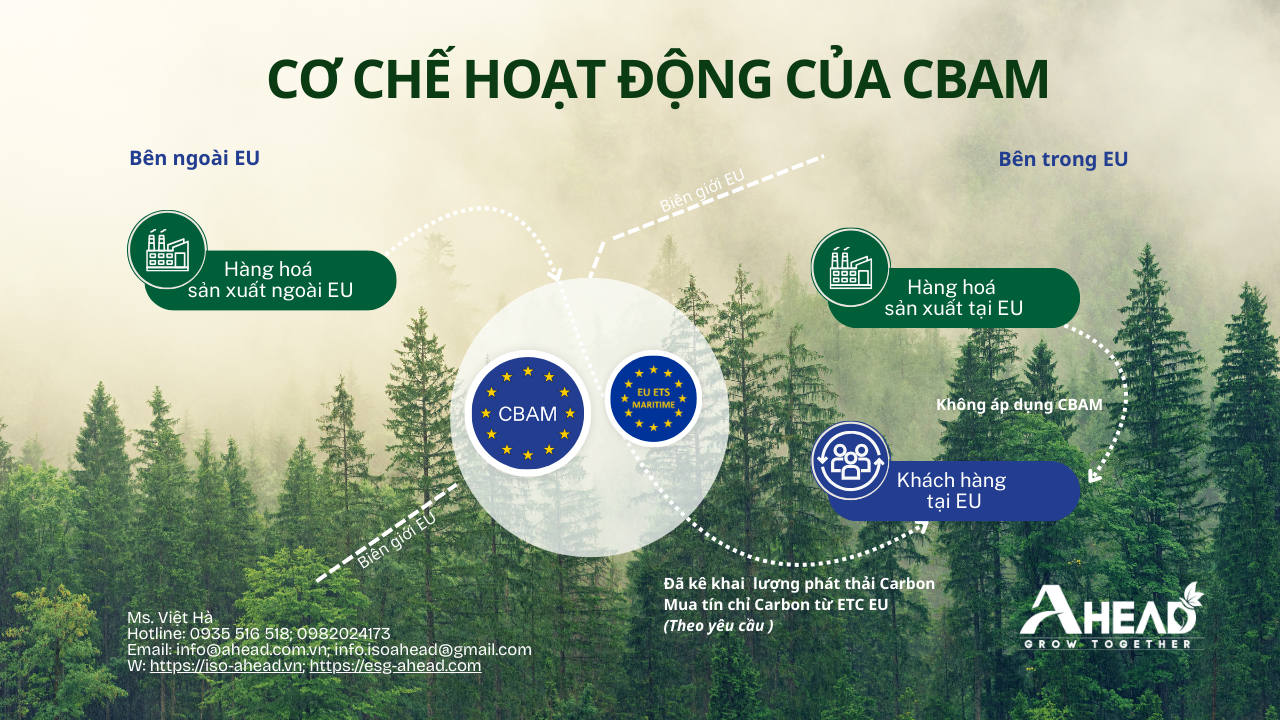

Trước tiên, cần hiểu CBAM là gì và cơ chế hoạt động của CBAM.

CBAM – viết đầy đủ là Carbon Border Adjustment Mechanism (Cơ chế điều chỉnh biên giới carbon) – là một công cụ chính sách mới của Liên minh châu Âu (EU), được thiết kế nhằm đưa chi phí phát thải carbon vào giá hàng hóa nhập khẩu.

Có thể hiểu cơ chế của CBAM như sau:

Đối với các doanh nghiệp tại EU – nơi có tiêu chuẩn phát thải khắt khe – chi phí sản xuất thường cao hơn do phải đầu tư công nghệ sạch và trả chi phí carbon. Nếu hàng nhập khẩu không chịu nghĩa vụ tương tự, doanh nghiệp EU sẽ mất lợi thế cạnh tranh.

CBAM được EU xây dựng nhằm “cào bằng” chi phí carbon, đảm bảo rằng khi các doanh nghiệp sản xuất cùng một loại sản phẩm, thì chi phí phát thải carbon được tính tương đương, không có ngoại lệ cho hàng nhập khẩu.

Trên thực tế, việc EU xây dựng và áp dụng CBAM xuất phát từ ba nguyên nhân chính:

▶ Thể hiện trách nhiệm xã hội và trách nhiệm khí hậu trong chuỗi cung ứng toàn cầu:Không chỉ hàng hóa sản xuất trong EU, mà cả hàng hóa nhập khẩu cũng phải minh bạch về phát thải khí nhà kính và có trách nhiệm giảm thiểu tác động môi trường.

▶ Ngăn chặn rò rỉ carbon (carbon leakage):Tránh tình trạng phát thải chỉ bị dịch chuyển sang các quốc gia có tiêu chuẩn môi trường thấp hơn, làm suy yếu hiệu quả chính sách khí hậu của EU.

▶ Bảo đảm cạnh tranh công bằng cho doanh nghiệp EU:

Khi doanh nghiệp nội khối đã phải trả chi phí carbon và đầu tư công nghệ sạch trong nhiều năm, CBAM giúp bảo vệ sự công bằng của thị trường.

Tóm lại, CBAM không đơn thuần là một loại “thuế mới”, mà là cách EU mở rộng chính sách khí hậu ra ngoài biên giới, gắn trách nhiệm môi trường trực tiếp với thương mại và pháp luật.

2. CBAM áp dụng cho những ngành nào?

Hiện nay, EU áp dụng CBAM đối với các ngành có cường độ phát thải cao và nguy cơ rò rỉ carbon lớn, bao gồm 5 ngành chính:

▶ Sắt và thép

▶ Xi măng

▶ Nhôm

▶ Phân bón

▶ Điện và Hydrogen

Đây là những ngành chiếm tới khoảng 94% lượng phát thải công nghiệp của EU, đồng thời đóng vai trò quan trọng trong chuỗi cung ứng toàn cầu. Chính vì vậy, EU lựa chọn các ngành này làm phạm vi áp dụng CBAM giai đoạn đầu.

3. CBAM ảnh hưởng như thế nào đến Việt Nam, đặc biệt là ngành thép?

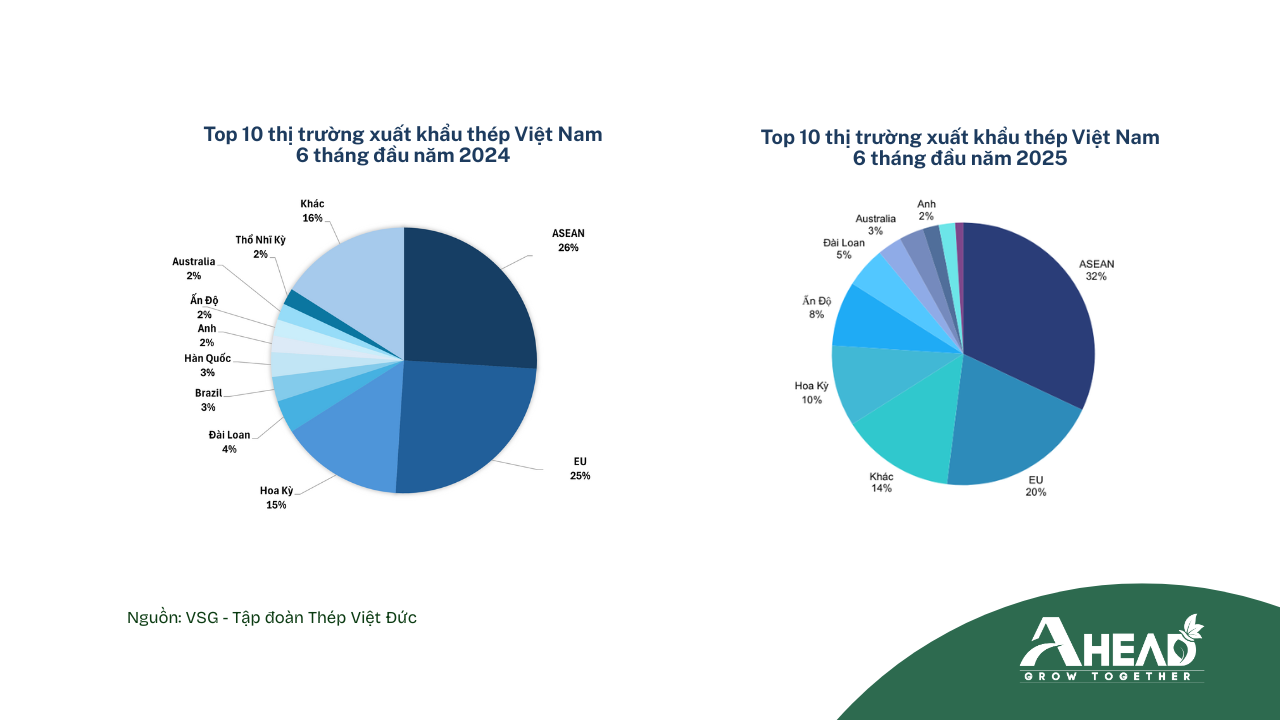

Trong số các ngành chịu tác động từ CBAM, ngành thép là ngành chịu ảnh hưởng rõ rệt nhất đối với Việt Nam.

Nguyên nhân nằm ở chỗ, trong 5 ngành bị áp CBAM, thép là ngành có khối lượng và tỷ trọng xuất khẩu sang EU lớn nhất. Theo số liệu của VnSteel, trong 8 tháng đầu năm 2023, Việt Nam xuất khẩu 2,31 triệu tấn thép sang EU, chiếm khoảng 30% tổng lượng thép xuất khẩu.

Tuy nhiên, đến 8 tháng đầu năm 2025, lượng thép xuất khẩu sang EU giảm mạnh xuống còn khoảng 1,03 triệu tấn, chịu tác động từ nhiều rào cản thương mại như CBAM và việc siết hạn ngạch nhập khẩu.

Một thách thức lớn khác đến từ công nghệ sản xuất thép. Hiện nay, các công nghệ phổ biến trong ngành thép Việt Nam bao gồm:

▶ BF (Blast Furnace – lò cao)

▶ BOF (Basic Oxygen Furnace – lò thổi oxy)

▶ EAF (Electric Arc Furnace – lò hồ quang điện)

Trong đó, lò cao (BF) vẫn chiếm tỷ trọng lớn nhất do chi phí sản xuất thấp, nhưng cũng là công nghệ phát thải carbon cao nhất vì sử dụng than cốc.

Trong khi đó, theo xu hướng “thép xanh” và phát triển bền vững, các doanh nghiệp EU đang đẩy mạnh chuyển sang EAF và các công nghệ phát thải thấp, làm gia tăng chênh lệch carbon giữa thép EU và thép nhập khẩu.

Khi CBAM được áp dụng, ngành thép Việt Nam sẽ đối mặt với nhiều hệ quả:

▶ Mất lợi thế giá so với thép có phát thải thấp hơn

▶ Doanh nghiệp EU chuyển sang nguồn cung khác

▶ Áp lực chia sẻ chi phí CBAM giữa nhà nhập khẩu và nhà xuất khẩu

Nói cách khác, CBAM đang biến phát thải carbon thành yếu tố cạnh tranh trực tiếp, chứ không còn là vấn đề môi trường “bên lề”.

Đối với các ngành còn lại như xi măng, nhôm, phân bón, điện và hydrogen, tác động hiện nay chưa quá lớn, do tỷ trọng xuất khẩu sang EU thấp, thường chỉ dao động khoảng 1–2%.

4. Lộ trình áp dụng CBAM

Theo thông tin được cập nhật mới nhất CBAM được EU triển khai theo ba giai đoạn rõ ràng:

Giai đoạn chuyển tiếp (01/10/2023 – 31/12/2025)

▶ Doanh nghiệp và nhà nhập khẩu EU chỉ phải báo cáo lượng phát thải carbon gắn với hàng hóa nhập khẩu.

▶ Chưa phát sinh chi phí, nhưng dữ liệu phải đầy đủ, chính xác và đúng chuẩn.

Giai đoạn Thực hiện Chính thức (01/01/2026 - 31/12/2033)

▶ CBAM chính thức vận hành đầy đủ.

▶ Nhà nhập khẩu EU phải mua chứng chỉ CBAM tương ứng với lượng CO₂ phát thải trong sản phẩm. Giá chứng chỉ được neo theo giá carbon của EU ETS.

▶ EU cũng đã thể hiện rõ định hướng mở rộng CBAM sang các sản phẩm chế biến sâu, đặc biệt là các mặt hàng sử dụng nhiều thép và nhôm, nhằm tránh tình trạng “lách CBAM”.

▶ Giai đoạn này EU cũng giảm bớt các hạn ngạch miễn phí phát thải đối với hàng nội địa và tăng dần thuế với hàng nhập khẩu

Giai đoạn Vận hành Toàn diện (Từ 01/01/2034)

▶ Từ năm 2034, CBAM chính thức vận hành toàn bộ, các nhà máy, doanh nghiệp sẽ không còn được cấp hạn ngạch phát thải CO2 miễn phí và phải nộp 100% phí CBAM.

5. Doanh nghiệp Việt Nam cần làm gì trước CBAM?

CBAM đánh dấu một bước ngoặt trong thương mại quốc tế: từ cạnh tranh bằng giá, chất lượng và tiến độ, nay carbon trở thành một chi phí hữu hình gắn trực tiếp với hàng hóa.

Đối với Việt Nam, đặc biệt là ngành thép, rủi ro lớn nhất không nằm ở việc có CBAM hay không, mà nằm ở việc chậm chuẩn bị. Khi CBAM vận hành đầy đủ từ năm 2026, doanh nghiệp không có dữ liệu phát thải đáng tin cậy có nguy cơ bị áp mức phát thải mặc định cao, kéo theo chi phí lớn và nguy cơ mất thị trường.

Ngược lại, CBAM cũng tạo ra động lực chuyển đổi:

▶ Đầu tư công nghệ phát thải thấp

▶ Xây dựng hệ thống đo lường - báo cáo - xác minh (MRV) theo chuẩn quốc tế

▶ Từng bước tham gia thị trường carbon trong nước và khu vực

Về dài hạn, doanh nghiệp làm chủ được dữ liệu carbon và giảm phát thải thực chất sẽ không chỉ tuân thủ CBAM, mà còn nâng cao vị thế trong chuỗi cung ứng toàn cầu, nơi tiêu chuẩn xanh đang trở thành điều kiện bắt buộc.

Nguồn: https://iso-ahead.vn/co-che-dieu-chinh-carbon-qua-bien-gioi-cbam?search=CBAM

Ms. Hà

Hotline: 0982024173

Zalo: https://zalo.me/0982024173

Email: info@ahead.com.vn

Ms. Vân Nguyễn

Hotline: 0988 382 242

Zalo: zalo.me/84988382242

Email: van.nguyen@ahead.com.vn

Văn phòng AHEAD

Hà Nội: Số 18 Tam Trinh, Phường Bạch Mai, Thành phố Hà Nội.

Đà Nẵng: Số 498 Bùi Trang Chước, Phường Hội An Tây, Thành phố Đà Nẵng.

Hồ Chí Minh: Số 8/29 Hoàng Hoa Thám, Phường Gia Định, Thành phố Hồ Chí Minh.

Bình luận: