-

-

Tiêu chuẩn báo cáo bền vững của EU (ESRS) là gì

Tiêu chuẩn Báo cáo Phát triển Bền vững của EU (ESRS) là những hướng dẫn được đề xuất nhằm chuẩn hóa và cải thiện hoạt động báo cáo phát triển bền vững của các công ty hoạt động tại EU. Bộ dự thảo ESRS đầu tiên được Nhóm Tư vấn Báo cáo Tài chính Châu Âu (EFRAG) phát triển cho Ủy ban Châu Âu (EC) và sẽ ảnh hưởng đến các hoạt động quản trị và báo cáo doanh nghiệp. Việc tuân thủ các yêu cầu công bố thông tin này sẽ có tác động đến khả năng của công ty trong việc chứng minh hiệu quả hoạt động bền vững của mình với các bên liên quan.

ESRS dự kiến sẽ trở thành bắt buộc theo Chỉ thị Báo cáo Phát triển Bền vững của Doanh nghiệp (CSRD). Bộ 12 tiêu chuẩn ESRS dự thảo đầu tiên được xuất bản vào tháng 11 năm 2022 và được EC thông qua vào ngày 31 tháng 7 năm 2023. Các tiêu chuẩn này bao gồm các yêu cầu báo cáo về các vấn đề bền vững khác nhau, bao gồm lượng khí thải carbon, rủi ro môi trường và xã hội cũng như tác động của hoạt động kinh doanh đối với các bên liên quan. Việc triển khai ESRS dự kiến sẽ cung cấp dữ liệu bền vững chất lượng cao, nhất quán và cuối cùng giúp các nhà đầu tư, cơ quan quản lý và các bên liên quan khác đưa ra quyết định sáng suốt hơn.

Tại sao Ủy ban áp dụng Tiêu chuẩn Báo cáo Bền vững Châu Âu (ESRS)

Luật của EU yêu cầu tất cả các công ty lớn và tất cả các công ty niêm yết (trừ các doanh nghiệp nhỏ) phải tiết lộ thông tin về những rủi ro và cơ hội phát sinh từ các vấn đề xã hội và môi trường, cũng như về tác động của hoạt động của họ đối với con người và môi trường. Điều này giúp các nhà đầu tư, tổ chức xã hội, người tiêu dùng và các bên liên quan khác đánh giá hiệu suất bền vững của các công ty, như một phần của thỏa thuận xanh châu Âu .

Tuy nhiên, có nhiều bằng chứng cho thấy thông tin bền vững mà các công ty hiện tại báo cáo không đủ. Họ thường bỏ sót thông tin mà các nhà đầu tư và các bên liên quan khác cho là quan trọng. Thông tin được báo cáo có thể khó so sánh từ công ty này sang công ty khác, và người sử dụng thông tin, như nhà đầu tư, thường không chắc chắn liệu họ có thể tin tưởng nó hay không.

Vấn đề về chất lượng báo cáo bền vững có tác động tiêu cực. Điều này có nghĩa là nhà đầu tư thiếu một cái nhìn tổng quan đáng tin cậy về rủi ro liên quan đến bền vững mà các công ty đang đối mặt. Ngày càng có nhiều yêu cầu để nhà đầu tư nhận thức về tác động của các công ty đối với con người và môi trường cũng như kế hoạch của họ để giảm tác động đó trong tương lai. Kiến thức này sẽ giúp họ đáp ứng yêu cầu báo cáo của riêng mình dưới quy định Văn bản tiết lộ Tài chính Bền vững (SFDR). Nói chung, nếu thị trường đầu tư xanh muốn đáng tin cậy, nhà đầu tư cần biết về tác động bền vững của các công ty mà họ đầu tư vào. Nếu thiếu thông tin như vậy, tiền không thể được hướng vào hoạt động thân thiện với môi trường.

Đó là lý do tại sao, theo Đạo luật Báo cáo Bền vững Doanh nghiệp (CSRD), mô tả nghĩa vụ cho các công ty sử dụng tiêu chuẩn để đáp ứng các nghĩa vụ báo cáo bền vững theo quy định pháp lý của họ, Ủy ban áp dụng các tiêu chuẩn chung nhằm giúp các công ty truyền thông và quản lý hiệu suất bền vững của họ một cách hiệu quả hơn và do đó có quyền truy cập tốt hơn vào tài chính bền vững.

Tiêu chuẩn Báo cáo Bền vững châu Âu (ESRS) sẽ bắt buộc các công ty phải sử dụng khi có nghĩa vụ báo cáo thông tin bền vững nhất định theo Đạo luật Kế toán. ESRS cũng bắt buộc các công ty lớn và các công ty niêm yết (trừ các doanh nghiệp nhỏ) phải tiết lộ thông tin về những rủi ro và cơ hội phát sinh từ các vấn đề xã hội và môi trường, cũng như về tác động của hoạt động của họ đối với con người và môi trường. Điều này giúp các nhà đầu tư, tổ chức xã hội, người tiêu dùng và các bên liên quan khác đánh giá hiệu suất bền vững của các công ty, nhằm thúc đẩy Giao thức xanh châu Âu.

Tuy nhiên, có nhiều bằng chứng cho thấy thông tin bền vững mà các công ty hiện tại báo cáo không đủ. Các công ty thường bỏ sót thông tin mà các nhà đầu tư và các bên liên quan khác cho là quan trọng. Thông tin được báo cáo cũng khó so sánh từ công ty này sang công ty khác, và người sử dụng thông tin, như nhà đầu tư, thường không chắc chắn liệu họ có thể tin tưởng thông tin đó hay không.

Vấn đề về chất lượng báo cáo bền vững có tác động tiêu cực. Điều này dẫn đến việc nhà đầu tư thiếu một cái nhìn tổng quan đáng tin cậy về rủi ro liên quan đến bền vững mà các công ty đối mặt. Nhà đầu tư ngày càng cần nhận thức về tác động của các công ty đối với con người và môi trường, cũng như kế hoạch của họ để giảm tác động đó trong tương lai. Hiểu biết này sẽ giúp họ đáp ứng yêu cầu tiết lộ tài chính bền vững của riêng mình theo Quy định Tiết lộ Tài chính Bền vững (SFDR). Nói chung, để thị trường đầu tư xanh trở nên đáng tin cậy, nhà đầu tư cần biết về tác động bền vững của các công ty mà họ đầu tư vào. Nếu thiếu thông tin như vậy, tiền không thể được chuyển hướng vào các hoạt động thân thiện với môi trường.

Vì vậy, theo điều luật Báo cáo Bền vững Doanh nghiệp (CSRD), mà quy định nghĩa vụ cho các công ty sử dụng tiêu chuẩn để đáp ứng nghĩa vụ báo cáo bền vững theo quy định pháp lý, Ủy ban áp dụng các tiêu chuẩn chung nhằm giúp các công ty truyền thông và quản lý hiệu suất bền vững của họ một cách hiệu quả hơn và cung cấp quyền truy cập tốt hơn vào tài chính bền vững.

Tiêu chuẩn Báo cáo Bền vững châu Âu (ESRS) sẽ trở thành bắt buộc sử dụng đối với các công ty phải báo cáo thông tin bền vững theo Đạo luật Kế toán. Bằng cách yêu cầu sử dụng các tiêu chuẩn chung, Đạo luật Kế toán, được sửa đổi bởi CSRD vào năm 2022, nhằm đảm bảo rằng các công ty trên toàn Liên minh châu Âu báo cáo thông tin bền vững có thể so sánh và đáng tin cậy.

Các tiêu chuẩn chung được kỳ vọng sẽ giúp các công ty giảm chi phí báo cáo trong trung và dài hạn, tránh việc sử dụng nhiều tiêu chuẩn tự nguyện như hiện nay. Hiện tại, vấn đề về chất lượng báo cáo bền vững tạo ra khoảng trống về trách nhiệm. Việc báo cáo công khai chất lượng cao và đáng tin cậy từ phía các công ty sẽ giúp tạo ra một văn hóa trách nhiệm công khai lớn hơn.

Các công ty sẽ phải báo cáo những gì

Theo yêu cầu của Chỉ thị Kế toán, được sửa đổi bởi CSRD, ESRS áp dụng quan điểm "double materiality" - có nghĩa là chúng bắt buộc các công ty báo cáo cả về tác động của họ đối với con người và môi trường, cũng như về cách các vấn đề xã hội và môi trường tạo ra rủi ro và cơ hội tài chính cho công ty.

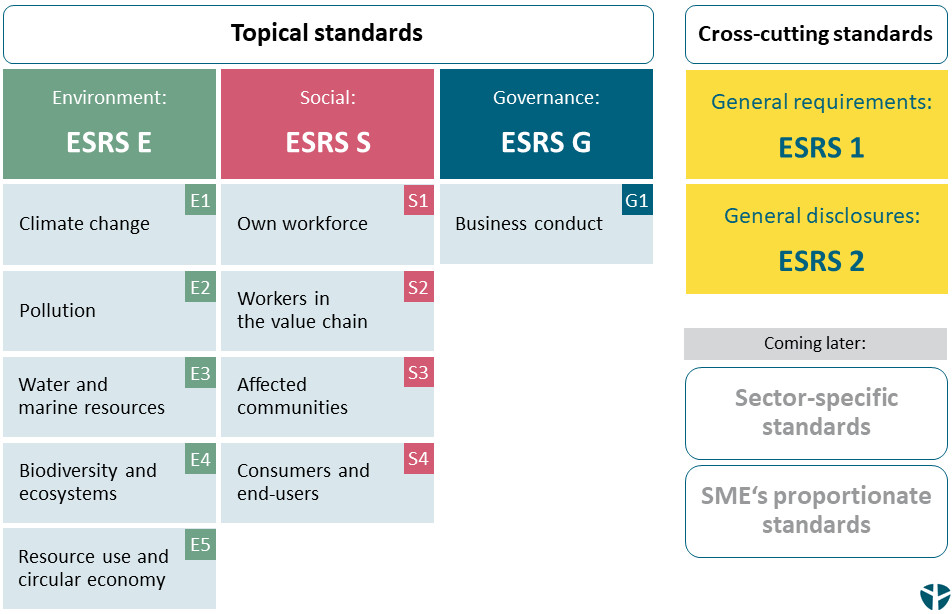

Có 12 ESRS, bao gồm đầy đủ các vấn đề bền vững:

|

Nhóm |

Thứ tự |

Chủ đề |

|

Cross-cutting |

ESRS 1 |

Yêu câu chung |

|

Cross-cutting |

ESRS 2 |

Thông tin tiết lộ Chung chung |

|

Environment |

ESRS E1 |

Khí hậu |

|

Environment |

ESRS E2 |

Sự ô nhiễm |

|

Environment |

ESRS E3 |

Tài nguyên nước và biển |

|

Environment |

ESRS E4 |

Đa dạng sinh học và hệ sinh thái |

|

Environment |

ESRS E5 |

Sử dụng tài nguyên và kinh tế tuần hoàn |

|

Social |

ESRS S1 |

Lực lượng lao động riêng |

|

Social |

ESRS S2 |

Người lao động trong chuỗi giá trị |

|

Social |

ESRS S3 |

Cộng đồng bị ảnh hưởng |

|

Social |

ESRS S4 |

Người tiêu dùng và người dùng cuối |

|

Governance |

ESRS G1 |

Hành vi kinh doanh |

ESRS 1 ("Yêu cầu Chung") thiết lập các nguyên tắc chung áp dụng khi báo cáo theo ESRS và không đặt ra các yêu cầu cụ thể về thông tin tiết lộ. ESRS 2 ("Thông tin Tiết lộ Chung") chỉ định thông tin cần thiết phải được tiết lộ bất kể vấn đề bền vững nào đang được xem xét. ESRS 2 là bắt buộc đối với tất cả các công ty thuộc phạm vi của CSRD.

Tất cả các tiêu chuẩn khác và yêu cầu tiết lộ cá nhân cũng như các điểm dữ liệu trong đó đều phải được đánh giá về tính quan trọng. Điều này có nghĩa là công ty chỉ báo cáo thông tin có liên quan và có thể bỏ qua thông tin không liên quan ("quan trọng") cho mô hình kinh doanh và hoạt động của mình.

Yêu cầu tiết lộ liên quan đến tính quan trọng không phải là tự nguyện. Thông tin cần thiết phải được tiết lộ nếu nó quan trọng và quá trình đánh giá tính quan trọng của công ty phải được đảm bảo bởi bên thứ ba theo quy định của Đạo luật Kế toán. Các tiêu chuẩn yêu cầu doanh nghiệp thực hiện một quá trình đánh giá tính quan trọng mạnh mẽ để đảm bảo rằng tất cả thông tin về bền vững cần thiết để đáp ứng mục tiêu và yêu cầu của Đạo luật Kế toán sẽ được tiết lộ.

Nếu một công ty kết luận rằng biến đổi khí hậu không phải là một chủ đề quan trọng và do đó không báo cáo theo tiêu chuẩn đó, công ty phải cung cấp một giải thích chi tiết về kết luận của quá trình đánh giá tính quan trọng liên quan đến biến đổi khí hậu. Yêu cầu này phản ánh việc biến đổi khí hậu có tác động rộng rãi và hệ thống trên toàn nền kinh tế.

Khi nào các công ty phải áp dụng Tiêu chuẩn Báo cáo Phát triển Bền vững của Châu Âu

Các công ty sẽ phải bắt đầu báo cáo theo ESRS theo lịch trình sau đây:

✅ Các công ty trước đây phải tuân thủ Chỉ thị Báo cáo phi tài chính (NFRD) (các công ty niêm yết lớn, ngân hàng lớn và công ty bảo hiểm lớn - tất cả nếu có hơn 500 nhân viên), cũng như các công ty niêm yết lớn không thuộc Liên minh châu Âu có hơn 500 nhân viên: năm tài chính 2024, với báo cáo bền vững đầu tiên được công bố vào năm 2025.

✅ Các công ty lớn khác, bao gồm các công ty niêm yết lớn không thuộc Liên minh châu Âu: năm tài chính 2025, với báo cáo bền vững đầu tiên được công bố vào năm 2026.

✅ Các công ty nhỏ và vừa niêm yết, bao gồm các công ty nhỏ và vừa niêm yết không thuộc Liên minh châu Âu: năm tài chính 2026, với báo cáo bền vững đầu tiên được công bố vào năm 2027. Tuy nhiên, các công ty nhỏ và vừa niêm yết có thể quyết định miễn khỏi các yêu cầu báo cáo thêm hai năm nữa. Ngày cuối cùng để một công ty nhỏ và vừa niêm yết bắt đầu báo cáo là năm tài chính 2028, với báo cáo bền vững đầu tiên được công bố vào năm 2029.

✅ Ngoài ra, các công ty không thuộc Liên minh châu Âu tạo ra hơn 150 triệu euro mỗi năm trong Liên minh châu Âu và có một chi nhánh trong Liên minh châu Âu với doanh thu vượt quá 40 triệu euro hoặc là một công ty con là công ty lớn hoặc công ty nhỏ và vừa niêm yết sẽ phải báo cáo về tác động bền vững ở mức tập đoàn của công ty không thuộc Liên minh châu Âu kể từ năm tài chính 2028, với báo cáo bền vững đầu tiên được công bố vào năm 2029. Sẽ áp dụng các tiêu chuẩn riêng cho trường hợp này.

Các bước triển khai Báo cáo Phát triển Bền vững Châu Âu (ESRS)

Bước 1: Tìm hiểu các Tiêu chuẩn Báo cáo Phát triển Bền vững của Châu Âu (ESRS)

Bước 2: Xây dựng nhóm ESRS của bạn

Bước 3: Đánh giá các phương pháp báo cáo hiện tại

Bước 4: Xác định tính trọng yếu và các bên liên quan

Bước 5: Thu thập và phân tích dữ liệu

Bước 6: Soạn thảo Báo cáo Phát triển bền vững của bạn

Bước 7: Đánh giá, đảm bảo và xuất bản

Việc triển khai ESRS là một hành trình đòi hỏi sự cam kết, hợp tác và minh bạch. Với các bước này, bạn đang dần cải thiện các phương pháp báo cáo phát triển bền vững và đáp ứng các yêu cầu ESRS. Hãy nhớ rằng, mục tiêu là thúc đẩy các hoạt động bền vững tốt hơn và đóng góp cho một nền kinh tế bền vững và toàn diện hơn.

Hãy bắt đầu cuộc hành trình của bạn ngay hôm nay.

Liên hệ để được tư vấn và chứng nhận:

Ms. Mỹ Hạnh: 0935.516.518

Ms. Hải Trường: 0986.077.845

*Văn phòng AHEAD:

♦️ Hà Nội: Số 18 Tam Trinh, quận Hai Bà Trưng, thành phố Hà Nội.

♦️ Đà Nẵng: 498 Bùi Trang Chước, quận Cẩm Lệ, thành phố Đà Nẵng.

♦️ Hồ Chí Minh: 8/29 Hoàng Hoa Thám, phường 7, quận Bình Thạnh, thành phố Hồ Chí Minh.

Bình luận: