-

-

ESG là gì?

Thuật ngữ ESG xuất hiện lần đầu vào năm 2003 trong một bản báo cáo của Liên hợp Quốc có tên “Who cares wins” (“Ai quan tâm chiến thắng”).

Trải qua gần 2 thập kỷ, ESG đã tiến hóa từ hệ thống báo cáo chuyên biệt đánh giá toàn cảnh bức tranh kinh doanh của doanh nghiệp trở thành một thuật ngữ chung, để đo lường các yếu tố liên quan đến phát triển bền vững và ảnh hưởng của doanh nghiệp đến cộng đồng.

ESG là tên gọi tắt cho báo cáo về Môi trường (Environmental), Xã hội (Social), và Quản trị (Governance):

- Môi trường (Environmental):

Yếu tố Môi trường tập trung vào tác động của hoạt động kinh doanh đến môi trường tự nhiên. Điều này bao gồm việc đánh giá và quản lý các vấn đề liên quan đến biến đổi khí hậu và phát thải khí nhà kính, sử dụng vật liệu, tiêu thụ nước và các nguồn năng lượng, quản lý nước thải và chất thải gây ô nhiễm, quản lý khai thác tài nguyên thiên nhiên, bảo vệ đa dạng sinh học và đánh giá nhà cung cấp về môi trường.

- Xã hội (Social):

Yếu tố Xã hội đề cập đến cách doanh nghiệp tương tác, ảnh hưởng đến cộng đồng và toàn xã hội. Điều này bao gồm các vấn đề như chính sách và thực hành liên quan đến nhân quyền, quyền lao động, an toàn và sức khỏe nghề nghiệp, tính đa dạng, hòa nhập và cơ hội bình đẳng, giáo dục và đào tạo, tự do hiệp hội và thương lượng tập thể, không phân biệt đối xử, không sử dụng lao động trẻ em, lao động cưỡng bức và bắt buộc, tự do hiệp hội và thương lượng tập thể, đảm bảo quyền riêng tư, an ninh và bảo mật dữ liệu, hỗ trợ cộng đồng và đảm bảo trách nhiệm xã hội.

- Quản trị (Governance):

Yếu tố quản trị của doanh nghiệp cần được báo cáo với các chính sách, hành động và con số cụ thể. Điều này bao gồm đánh giá tính minh bạch, độc lập và đa dạng của ban lãnh đạo, quản lý rủi ro, đạo đức kinh doanh, đánh giá về hiệu quả hoạt động kinh tế, sự hiện diện trên thị trường, tác động kinh tế gián tiếp, thông lệ mua sắm, chống tham nhũng, bảo vệ quyền sở hữu trí tuệ, không có các hành vi cản trở cạnh tranh, và tuân thủ quy định pháp luật.

Những yếu tố này tương tác và tác động đến nhau, hình thành cơ sở cho việc đánh giá tổng thể về hiệu quả và độ bền vững của một doanh nghiệp.

GRI là gì?

Sáng kiến Báo cáo Toàn cầu (Global Reporting Initiative - GRI) là một tổ chức độc lập - có trụ sở tại Amsterdam với các văn phòng khu vực trên khắp thế giới - giúp các doanh nghiệp, chính phủ và các tổ chức khác hiểu và truyền đạt các tác động bền vững của họ.

Tiêu chuẩn GRI thể hiện hệ thống thực hành tốt nhất toàn cầu dành cho báo cáo công khai hàng loạt các tác động về mặt kinh tế, môi trường và xã hội. Báo cáo phát triển bền vững dựa trên các tiêu chuẩn cung cấp thông tin về những tác động tích cực và tiêu cực của tổ chức đối với phát triển bền vững.

GRI cung cấp một khung tiêu chuẩn toàn diện để báo cáo về hiệu suất ESG của một tổ chức. Tiêu chuẩn này cung cấp hướng dẫn cụ thể về cách thức thu thập thông tin cho từng chủ đề, bao gồm thông tin nào cần đưa vào, cách đo lường và báo cáo về hiệu suất, cũng như cách đảm bảo tính minh bạch và chính xác.

ESG theo chuẩn GRI là gì?

Các chỉ số chính của ESG khác nhau tùy theo ngành nghề và đặc điểm của từng doanh nghiệp. Hiện nay trên thế giới có rất nhiều bộ tiêu chuẩn công bố thông tin ESG với mức độ bao phủ ba nhóm vấn đề về môi trường, xã hội và quản trị khác nhau phù hợp mô hình kinh doanh và nhằm hướng tới các đối tượng khác nhau, phổ biến có thể kể đến GRI (Global Reporting Initiatives - Các Sáng kiến Báo cáo Toàn cầu). GRI là bộ tiêu chuẩn phù hợp áp dụng với các doanh nghiệp niêm yết nói chung tại Việt Nam.

GRI hướng dẫn công bố thông tin ESG bao gồm các khía cạnh kinh tế, môi trường và xã hội, gồm thông tin tổng quan về tổ chức, phương pháp quản trị đối với các chủ đề tổ chức xác định là trọng yếu, thông tin cụ thể liên quan đến từng vấn đề trọng yếu thuộc các nhóm thông tin kinh tế, môi trường, xã hội.

Báo cáo ESG theo chuẩn GRI

Báo cáo phát triển bền vững hay báo cáo ESG được coi là công cụ đo đếm, công bố, giải trình và cam kết trách nhiệm của doanh nghiệp đối với các bên có liên quan về hoạt động phát triển bền vững. Khi yêu cầu công bố báo cáo môi trường, xã hội và quản trị (ESG) trở nên phổ biến, các doanh nghiệp cần xác định đúng thông tin và thực hiện báo cáo một cách minh bạch và chính xác.

Tiêu chuẩn GRI được công nhận rộng rãi như một tiêu chuẩn toàn cầu cho báo cáo ESG và được sử dụng bởi hàng ngàn công ty, chính phủ và tổ chức trên toàn thế giới. Trong tiêu chuẩn này, GRI đã cung cấp các khung hướng dẫn cho về cách các doanh nghiệp, tổ chức và chính phủ thu thập, phân tích báo cáo thông tin liên quan tới khía cạnh ESG. Tiêu chuẩn GRI tạo điều kiện cho các tổ chức báo cáo về các chủ đề nổi bật như là phát thải khí nhà kính, sử dụng năng lượng và nước cũng như thực hành lao động.

Một trong những điều nổi trội của tiêu chuẩn GRI chính là chủ đề trọng yếu, tập trung vào các chủ đề thể hiện sự tác động đáng kể của tổ chức và quan trọng nhất đối với các bên liên quan của tổ chức. Điều này hỗ trợ thực hiện báo cáo phát triển bền vững được thiết kế độc nhất theo từng tổ chức. Vì vậy, tổ chức có thể thực hiện các báo cáo phát triển bền vững và giúp các nhà cổ đông, đầu tư và bên liên quan hiểu rõ được quá trình thực hiện mục tiêu bền vững của tổ chức.

Dù rất phổ biến trên toàn thế giới, song báo cáo phát triển bền vững vẫn còn tương đối mới mẻ đối với cộng đồng doanh nghiệp Việt Nam. Thông tư số 155/2015/TT-BTC của Bộ Tài chính đã yêu cầu các doanh nghiệp niêm yết trên thị trường chứng khoán công bố thông tin về phát triển bền vững. Trên thế giới và cả ở Việt Nam hiện nay, có đến trên 70% báo cáo phát triển bền vững hàng năm được công bố của các Công ty, Tổng công ty và Tập đoàn đều áp dụng Chuẩn mực báo cáo của GRI.

Khung báo cáo ESG theo GRI

Khung báo cáo ESG theo GRI là một tập hợp các hướng dẫn và tiêu chuẩn được sử dụng để tạo ra các báo cáo phát triển bền vững một cách rõ ràng, có cấu trúc và có thể hành động. Báo cáo cho phép các công ty cung cấp một bức tranh minh bạch và nhất quán về cách công ty của họ đang hoạt động về tính bền vững, bao gồm môi trường, xã hội và trong cấu trúc quản trị của họ, theo một chuẩn nhất định.

Khung báo cáo ESG cho phép các tổ chức có trình độ chuyên môn và xuất phát điểm khác nhau về tính bền vững biên soạn và công bố các sáng kiến của họ theo cách toàn diện và dễ tiếp cận nhất có thể, được hiểu cả trong nội bộ và bởi các bên liên quan bên ngoài.

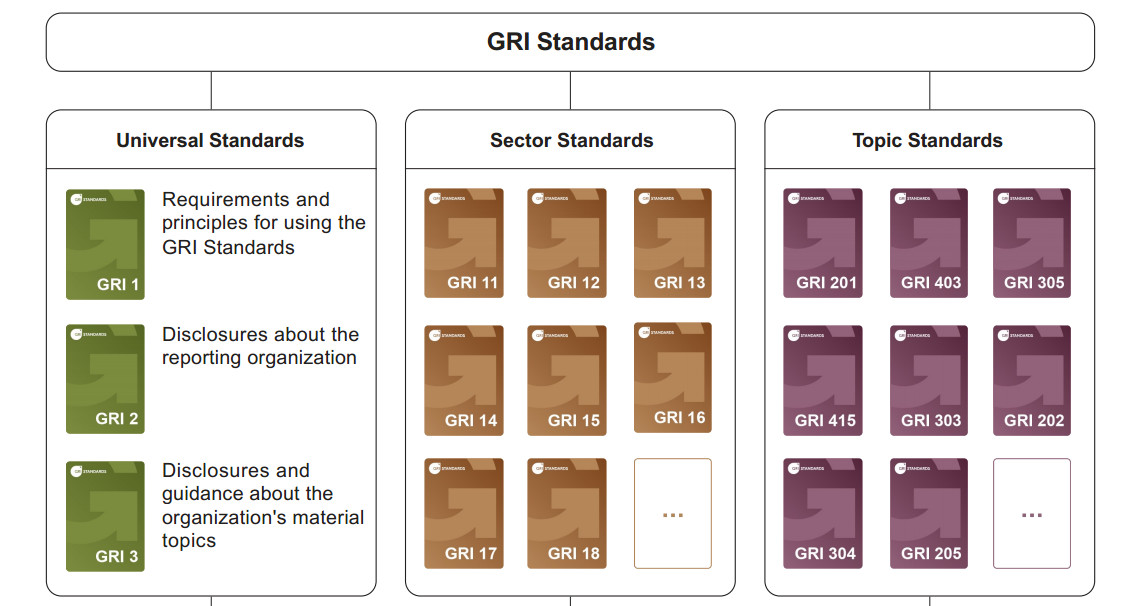

Các yêu cầu của GRI

Nội dung chính trong chuẩn mực của GRI

Bộ chuẩn mực của GRI tăng cường tính so sánh và chất lượng của các thông tin về phát triển bền vững đảm bảo sự minh bạch hơn đối với các tác động kinh tế, môi trường và xã hội. Đây là một chuẩn mực chung được chấp nhận rộng rãi toàn cầu tạo ra một ngôn ngữ chung cho các tổ chức và các bên liên quan mà thông qua đó, các tác động của tổ chức được công bố và đánh giá.

Tiêu chuẩn GRI hiện tại đang có tất cả 36 chuẩn mực Báo cáo Phát triển Bền vững. Trong đó có 3 chuẩn mực toàn cầu được sử dụng cho toàn bộ tổ chức, 33 bộ tiêu chuẩn còn lại liên quan đến các nội dung cụ thể và được chia làm ba nhóm: Kinh tế, Môi trường, Xã hội. Các tổ chức chỉ lựa chọn các tiêu chuẩn liên quan tới các lĩnh vực trọng yếu mà tổ chức đang hoạt động.

Các chuẩn mực chung của GRI bao gồm

GRI 101 - Foundation: Bao gồm các nguyên tắc báo cáo, các yêu cầu cơ bản về việc sử dụng Chuẩn mực cho các báo cáo phát triển bền vững và chi tiết về việc sử dụng các chuẩn mực như thế nào.

GRI 102 - General Disclosures: Bao gồm toàn bộ các chuẩn mực về công bố thông tin theo tiêu chuẩn chung của G4. Đây là các nội dung tổng thể liên quan đến ngành nghề, chiến lược kinh doanh, qui mô, tổ chức, sản phẩm và cách thức tiếp cận của tổ chức đối với vấn đề về phát triển bền vững.

GRI 103 - Management Approach: Bao gồm toàn bộ các chuẩn mực hướng dẫn công bố thông tin về phương pháp quản lí của doanh nghiệp nói chung về vấn đề phát triển bền vững và đối với riêng các lĩnh vực trọng yếu.

Các chuẩn mực chung là áp dụng đối với tất cả các tổ chức, bên cạnh đó các doanh nghiệp và tổ chức sẽ sử dụng các chuẩn mực có liên quan đến các lĩnh vực hoạt động kinh doanh của mình.

Xu hướng thế giới về ESG

Theo số liệu từ báo cáo của Bloomberg Intelligence (BI), thực hành ESG đang ngày càng trở thành chiến lược chủ đạo, thậm chí là bắt buộc ở một số quốc gia khi đầu tư ESG năm 2020 vượt 35.000 tỷ USD. Dự báo, dòng tài sản có tích hợp các yếu tố ESG toàn cầu có thể vượt 41.000 tỷ USD năm 2022 và sẽ đạt 50.000 tỷ USD vào năm 2025.

Bên cạnh đó, tại Vương Quốc Anh, tháng 4/2022, đã triển khai 2 luật bắt buộc về báo cáo ESG. Trong đó, các doanh nghiệp bắt buộc phải đưa thông tin tài chính liên quan đến khí hậu vào báo cáo chiến lược của họ.

Tại EU, trước đây, một nhóm các doanh nghiệp lớn (khoảng 11.000 pháp nhân) ở Liên minh châu Âu (EU) đã được yêu cầu tiết lộ thông tin ESG theo quy định liên quan đến báo cáo phi tài chính (NFRD). Tuy nhiên từ 2024, NFRD đã được thay thế bằng quy định mới về Báo cáo tính bền vững của doanh nghiệp (CSRD), theo đó đã mở rộng phạm vi các doanh nghiệp bắt buộc phải tuân thủ. Tức từ 2024, khoảng 50.000 doanh nghiệp hoạt động tại EU bắt buộc phải công bố thông tin về ESG theo yêu cầu của CSRD.

Tại Mỹ, ở thời điểm hiện tại, các doanh nghiệp tại Mỹ chưa có nghĩa vụ bắt buộc tiết lộ thông tin về ESG cấp liên bang. Tuy nhiên, vào tháng 5 năm 2023, Ủy ban Chứng khoán và Sàn giao dịch Mỹ (SEC) đã đưa ra đề xuất "sửa đổi đổi các quy tắc và biểu mẫu báo cáo để đảm bảo thông tin nhất quán, có thể so sánh và đáng tin cậy cho các nhà đầu tư về việc tích hợp các yếu tố môi trường, xã hội và quản trị (ESG) vào báo cáo của doanh nghiệp".

Khi các đối tác xuất khẩu lớn của Việt Nam thường xuyên đưa ra các dự thảo và thi hành luật liên quan đến ESG và phát triển bền vững, thì bản thân các doanh nghiệp Việt Nam không chỉ cần tuân thủ luật pháp trong nước mà cả luật pháp quốc gia đối tác. Điều này giúp tăng tính tuân thủ luật pháp của doanh nghiệp và nhờ đó, cải thiện uy tín, năng lực cạnh tranh, thúc đẩy thuận lợi hóa giao dịch thương mại và hoạt động xuất nhập khẩu cho doanh nghiệp.

AHEAD cung cấp các giải pháp hỗ trợ khách hàng đạt được các mục tiêu ESG và điều hướng theo bối cảnh thay đổi. AHEAD đồng hành cùng doanh nghiệp ở bất kỳ giai đoạn nào của vòng đời kinh doanh và hành trình ESG. Với đội ngũ 40 chuyên gia trong và ngoài nước, AHEAD đem đến giải pháp toàn diện và hiệu quả:

➤ Tư vấn chiến lược ESG

➤ Đánh giá yêu cầu tuân thủ Khung/ Tiêu chuẩn ESG

➤ Xác định phạm vi và triển khai ESG

➤ Đào tạo, hướng dẫn lập Báo cáo ESG theo chuẩn GRI

➤ Đào tạo ESG cho các bên liên quan

_____________________________________

Liên hệ tư vấn chứng nhận

Ms. Tuyết Anh - SĐT/Zalo:

03 999 07801

0919442077

Văn phòng AHEAD:

Hà Nội: Số 18 Tam Trinh, Quận Hai Bà Trưng, Hà Nội.

Đà Nẵng: 498 Bùi Trang Chước, Cẩm Lệ, Đà Nẵng.

Hồ Chí Minh: 8/29 Hoàng Hoa Thám, Phường 7, Bình Thạnh, Hồ Chí Minh.

Bình luận: