-

-

Trong hệ thống tài chính hiện đại, rủi ro ngân hàng không còn giới hạn trong tín dụng, thanh khoản hay thị trường. Những yếu tố liên quan đến môi trường, xã hội và quản trị doanh nghiệp của khách hàng vay vốn đang dần trở thành nguồn phát sinh rủi ro mới – khó đo lường hơn nhưng có sức lan tỏa mạnh hơn.

Trong bối cảnh đó, ESG không còn là một nội dung báo cáo mang tính hình ảnh, mà đang trở thành cấu phần của quản trị rủi ro và chiến lược phân bổ vốn tại các ngân hàng thương mại Việt Nam.

1. Vì sao ESG trở thành vấn đề cốt lõi trong quản trị ngân hàng?

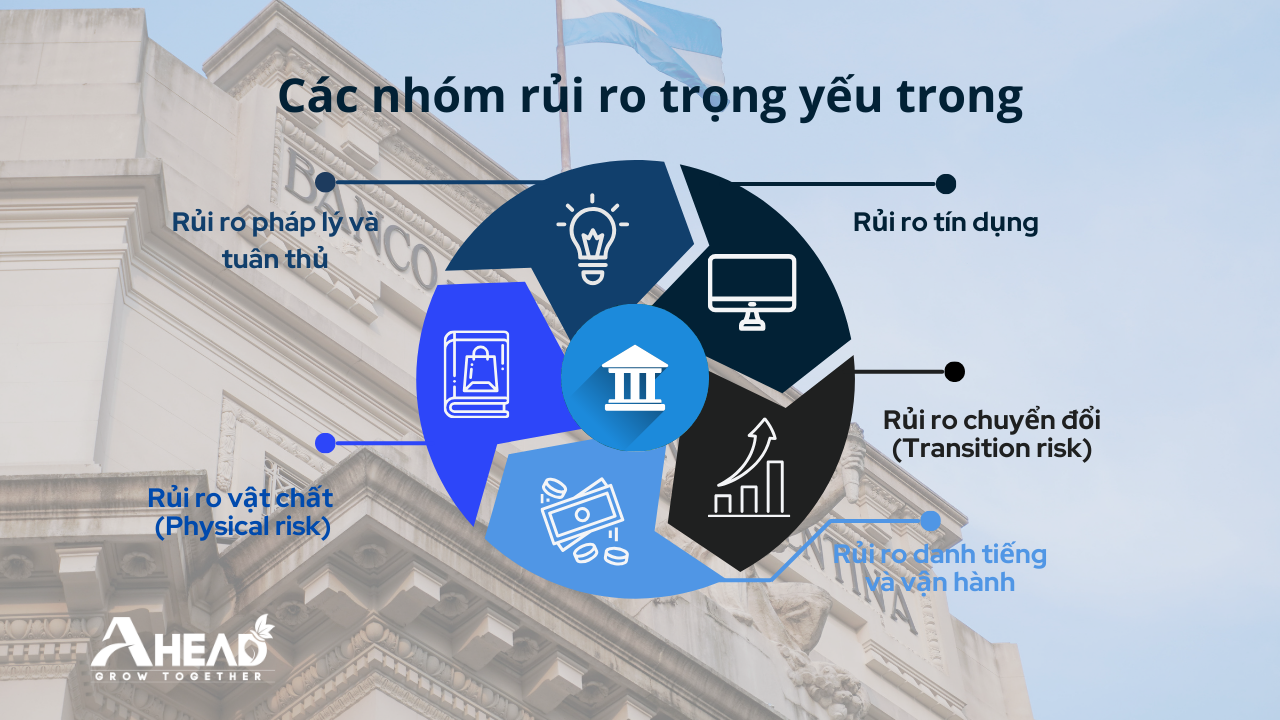

Đối với ngân hàng, các yếu tố ESG không tồn tại độc lập mà có thể chuyển hóa trực tiếp thành rủi ro tài chính và phi tài chính, tác động đến chất lượng tài sản và độ bền của danh mục tín dụng. Khi được tích hợp vào hệ thống quản trị rủi ro doanh nghiệp (ERM), ESG giúp ngân hàng nhận diện sớm các nhóm rủi ro trọng yếu sau:

▶ Rủi ro tín dụng: Phát sinh khi doanh nghiệp vay vốn vi phạm quy định môi trường, lao động hoặc an toàn xã hội, dẫn đến đình chỉ hoạt động, bị phạt hoặc gián đoạn dòng tiền, làm suy giảm khả năng trả nợ.

▶ Rủi ro pháp lý và tuân thủ: Gia tăng trong bối cảnh các dự án đầu tư chịu sự điều chỉnh của quy định môi trường, phát thải và tiêu chuẩn bền vững ngày càng chặt chẽ, đặc biệt tại các thị trường xuất khẩu như EU và Bắc Mỹ.

▶ Rủi ro vật chất (Physical risk): Liên quan đến tác động của biến đổi khí hậu và thiên tai (lũ lụt, hạn hán, bão), làm giảm giá trị tài sản bảo đảm hoặc gián đoạn hoạt động sản xuất – kinh doanh của khách hàng vay vốn.

▶ Rủi ro chuyển đổi (Transition risk): Xuất hiện khi chính sách môi trường, thuế carbon hoặc tiêu chuẩn thị trường thay đổi nhanh, khiến mô hình kinh doanh của doanh nghiệp không kịp thích ứng, kéo theo suy giảm năng lực tài chính.

▶ Rủi ro danh tiếng và vận hành: Phát sinh từ các sự cố môi trường, xã hội hoặc yếu kém trong quản trị doanh nghiệp của khách hàng, ảnh hưởng đến uy tín ngân hàng, khả năng huy động vốn và niềm tin của nhà đầu tư.

2. Thực trạng triển khai ESG trong hệ thống ngân hàng Việt Nam

▶ Tín dụng xanh tăng trưởng mạnh: Tính đến 30/6/2023, dư nợ tín dụng xanh chiếm khoảng 4,2% tổng dư nợ, đạt gần 528,3 nghìn tỉ đồng và có tốc độ tăng trưởng bình quân trên 23%/năm.

▶ Số lượng tổ chức triển khai ESG ngày càng tăng: Khoảng 40 tổ chức tín dụng báo cáo tăng trưởng tín dụng xanh trên 20%/năm, tập trung vào các lĩnh vực như năng lượng tái tạo, nông nghiệp xanh và quản lý bền vững trong các lĩnh vực hạ tầng.

▶ 80–90% ngân hàng đã áp dụng ESG một phần hoặc toàn phần trong hoạt động, và gần 50% ngân hàng đã thiết lập bộ phận quản lý rủi ro cho cho vay bảo vệ môi trường.

Những thống kê này cho thấy ngân hàng đang dần thực thi ESG qua sản phẩm riêng biệt (tín dụng xanh), quản lý rủi ro ESG trong thẩm định và phát triển công nghệ, thay vì chỉ dừng lại ở báo cáo hình thức.

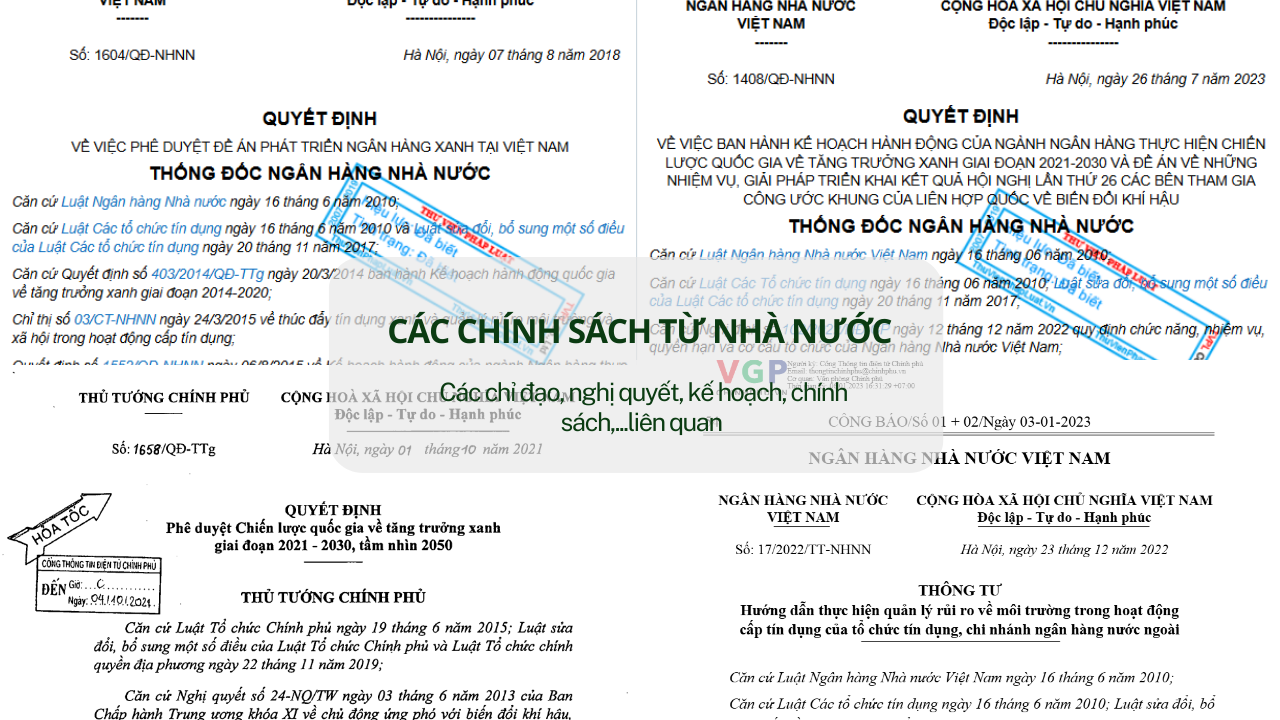

3. Khung pháp lý và định hướng chính sách đối với ESG ngân hàng

Không chỉ chịu ảnh hưởng từ thị trường thế giới và các xu hướng từ nước ngoài, hoạt động ESG trong ngành ngân hàng Việt Nam đang được định hình bởi các chính sách về:

▶ Quản lý rủi ro môi trường – xã hội trong hoạt động cấp tín dụng (Thông tư 17/2022/TT-NHNN)

▶ Chiến lược tăng trưởng xanh và tài chính bền vững trong giai đoạn 2021 -2030 (Quyết định 1658/QĐ-TTg)

▶ Khuyến khích phát triển tín dụng xanh và minh bạch thông tin ESG (Quyết định 1408/QĐ-NHNN)

▶ Định hướng phát triển ngân hàng xanh và lồng ghép quản lý rủi ro môi trường – xã hội trong hoạt động tín dụng (Quyết định 1604/QĐ-NHNN)

Những định hướng này đang từng bước chuyển ESG từ “khuyến khích” sang “tiêu chuẩn bắt buộc”, đặc biệt với các ngân hàng có định hướng hội nhập quốc tế.

4. Vai trò của ngân hàng trong thúc đẩy ESG của doanh nghiệp

Ngân hàng không chỉ là đối tượng thực thi ESG, mà còn là lá cờ đầu dẫn dắt việc ứng dụng ESG trong nền kinh tế thông qua dòng vốn.

Trên thực tế, nhiều ngân hàng đã:

▶ Ưu tiên tín dụng cho doanh nghiệp có hồ sơ ESG tốt

▶ Lồng ghép tiêu chí ESG vào thẩm định và giám sát tín dụng

▶ Hỗ trợ doanh nghiệp, đặc biệt là SME, từng bước tiếp cận khung ESG

Cách tiếp cận này giúp ESG trở thành động lực nâng cao năng lực quản trị doanh nghiệp, thay vì chỉ là yêu cầu tuân thủ.

5. Các tiêu chuẩn phù hợp với ngân hàng trong triển khai ESG

Để ESG thực sự gắn với quản trị rủi ro, ngân hàng thường kết hợp nhiều chuẩn mực:

▶ GRI (Global Reporting Initiative): Chuẩn báo cáo ESG phổ biến nhất, giúp ngân hàng công bố báo cáo bền vững một cách có hệ thống và có thể so sánh.

▶ ISO/IEC 27001 - Hệ thống quản lý an toàn thông tin (ISMS): Đặc biệt quan trọng trong bối cảnh số hóa ngân hàng, giúp kiểm soát rủi ro mất dữ liệu, tấn công mạng và gián đoạn dịch vụ. Bên cạnh đó có thể kết hợp với các tiêu chuẩn ISO/IEC 27017, ISO/IEC 27018, ISO/IEC 27701 để mang lại hiệu quả tốt hơn.

▶ ISO 37001 - Hệ thống quản lý chống hối lộ: Đảm bảo tính minh bạch, tránh những vấn đề rủi ro về thất thoát nguồn lực.

▶ ISO 22301 - Quản lý tính liên tục kinh doanh (BCMS): Giúp ngân hàng duy trì hoạt động ổn định trước các sự cố CNTT, thiên tai hoặc khủng hoảng vận hành.

Việc kết hợp các tiêu chuẩn này giúp ESG không chỉ dừng ở báo cáo, mà trở thành năng lực quản trị cốt lõi của ngân hàng.

Kết luận

ESG đang tái định hình cách các tổ chức trong nền kinh tế quản trị rủi ro, phân bổ vốn và xây dựng chiến lược tăng trưởng dài hạn và ngành ngân hàng cũng không nằm ngoài xu hướng đó. Đối với các ngân hàng Việt Nam, tích hợp ESG không chỉ là yêu cầu tuân thủ, mà là điều kiện cần để nâng cao chất lượng tài sản, khả năng huy động vốn và năng lực cạnh tranh trong bối cảnh hội nhập quốc tế như hiện nay.

Nguồn: https://tapchinganhang.gov.vn/thuc-tien-trien-khai-esg-tai-cac-ngan-hang-thuong-mai-viet-nam-10543.html https://www.pwc.com/vn/vn/publications/2022/pwc-vietnam-esg-financial-services.pdf

https://tapchinganhang.gov.vn/thuc-tien-bao-cao-esg-cua-he-thong-ngan-hang-viet-nam-10499.html

https://esg100.vn/2025/03/24/thong-cao-bao-chi/

https://vneconomy.vn/xanh-hoa-hoat-dong-ngan-hang-mo-loi-cho-phat-trien-ben-vung.htm

Liên hệ AHEAD ngay để nhận được tư vấn

Ms. Hà

Hotline: 0982024173

Zalo: https://zalo.me/0982024173

Email: info@ahead.com.vn

Ms. Vân Nguyễn

Hotline: 0988 382 242

Zalo: zalo.me/84988382242

Email: van.nguyen@ahead.com.vn

Văn phòng AHEAD

Hà Nội: Số 18 Tam Trinh, Phường Bạch Mai, Thành phố Hà Nội.

Đà Nẵng: Số 498 Bùi Trang Chước, Phường Hội An Tây, Thành phố Đà Nẵng.

Hồ Chí Minh: Số 8/29 Hoàng Hoa Thám, Phường Gia Định, Thành phố Hồ Chí Minh.

Bình luận: